Gold dumping 17% from ATH is saving Bitcoin's image.

In a macro-uncertain and potentially inflationary environment where gold should perform well, it's selling off too.

Narrows the gap between BTC and gold performance without BTC having to do anything.

I wished BTC would save face by pumping to catch up with gold. But gold dumping achieves a similar effect.

At the end of the day, liquidity flows drive the market.

Everything is a trade in short-term periods.

两天前还在说x402协议越来越被主流采纳了,毕竟AWS发报告吹、Circle财报中也显山露水,包括Mastercard、Alchemy等都在背后支撑。然后,WTF就看到了 Tempo 公链孵化的MPP(Machine Payments Protocol)协议。

问题来了,Stripe 为何要另起炉灶?这会威胁到 x402 协议的未来吗?

主要区别有两点:

1)x402的底层逻辑侧重“按次请求”的链上结算逻辑,工程实现难免会存在较大的链上摩擦,会对链的原生并发和小额费率等极为敏感。

而MPP提出一个Sessions的功能,Agent只需进行一次握手认证并设定支出上限,随后成百上千次的API高频调用全被打包,延后统一结算。

打个不恰当的比方,MPP如同是x402的扩展L2协议层一样,通过高并发思维来降维打击纯链上的笨重感;

2)MPP走的是法币和Crypto资产混合路线,定位为“支付轨道无关(rail-agnostic)”的通用扩展层。其优势也很明显,Stripe本身数百万商户的冷启动优势,且更贴近法币通道的支付优势,短期渠道覆盖和数据量起势会非常快。

而x402就截然不同了,拥抱原生稳定币,本身优势无许可和Chaing-agnostic链无关的开放调性,使其更容易成为未来真正跨生态的底层支付协议。

目前以太坊、Base、Solana等Native链和生态已经在全面融合ing,A2A经济的底座也以x402为核心支付通道,因此x402更能代表Crypto加密经济的未来命脉。

以上。

麦肯锡最近有一份预测,预计到2030年Agent支付的规模会到3-5万亿美元。在这个庞大的体量的增量市场到来前,传统的支付巨头绝不会甘心只做x402生态里的一个底层通道。

所以,Stripe杀进来了,保不齐未来的Visa等都会跳出来抢夺市场,就像Tether和Cricle、Stripe在稳定币公链的乱斗一样。

但在我看来,这场抢夺战,一开始就已分了高。x402短期会受到威胁,毕竟MPP冷启动的渠道优势显而易见,但把时间轴拉长,x402才是真正的HTTP级别的底层协议创新,会是未来TradFi+DeFi融合的去中心化支付基建,地位绝不会被动摇。

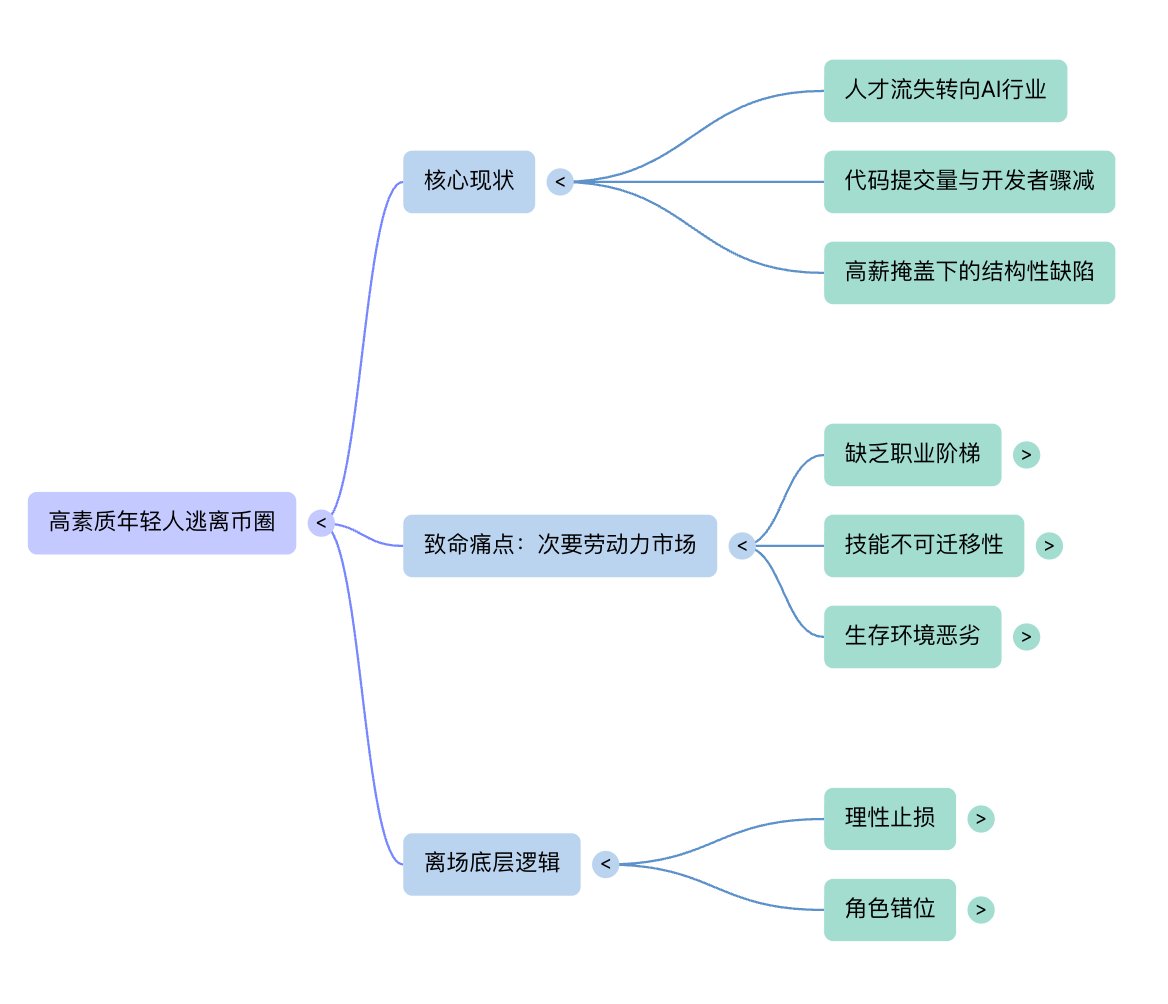

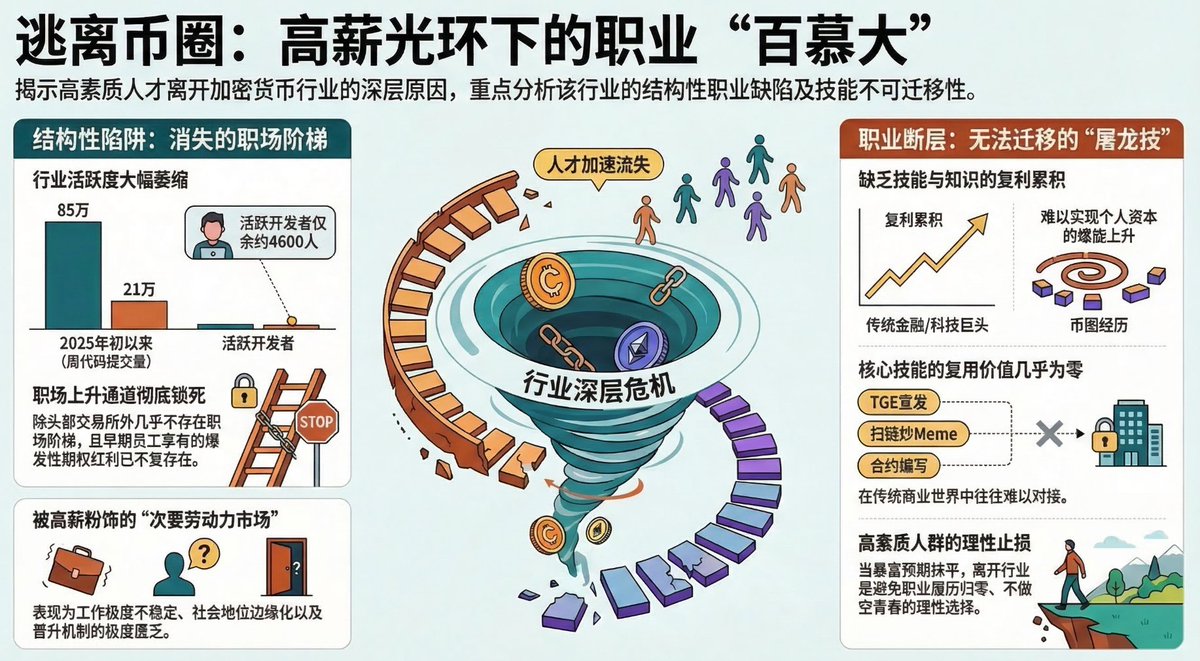

逃离币圈的高素质年轻人们:高薪伪装下的 “次要劳动力市场”

今天跟一个 Crypto 卡牌项目的员工聊,发现几周前他居然已经离职加入 AI 行业了。身边有不少相似的现象,这也是我最近观察到的一个很明显的趋势:不仅仅是那个 Multicoin 联创离开了,众多高素质、顶尖背景的同龄人才正在快速从 Crypto 行业流失

我并不认为这能简单归结为 “币价跌了”、“熊市难熬”,比起周期,我从我的视角来看,真正逼退这些聪明的同龄人的,是这个行业在职业生涯规划上极其致命的结构性缺陷,上升通道的彻底锁死

哪怕他们熬过了币圈的裁员,也不会留在币圈的原因可以用一句话概括:炒币自由不了,那日子总还要过吧

两个问题引出第三个问题:

1. 币圈的流动性来源于哪里?二级市场

2. 二级市场发生在哪里?交易所

3. 行业需要优质的年轻的人才加入吗?

第三个问题,应该无需长篇大论论证。至少仅仅从 GitHub 数据来看,自 2025 年初以来,加密项目周度代码提交量约从 85 万降至 21 万,活跃开发者降至约 4600 人

所以可以很明显发现,在现阶段的币圈,除了头部交易所,几乎不存在真正意义上的职场阶梯。但即便是把青春奉献给交易所,能熬过 2-3 年的人也寥寥无几。在这个阶段入场,既拿不到早期员工那种具有爆发力的期权,也早就失去了靠行业红利直接 “买断青春”、实现财富自由的机会(当然,不考虑某些老鼠仓小编和某位现已离职的某链运营哈)

用经济学家 Doeringer 和 Piore 提出的二元劳动力市场理论来拆解,一切就变得无比清晰:Crypto 行业的就业基本盘,本质上就是一个被高薪粉饰的【次要劳动力市场】

在传统的主要劳动力市场(如顶尖金融机构、科技巨头或成熟的咨询公司)里,雇主和员工之间存在一份长期的隐含合同,提供的不只是体面的薪水和社会地位,最核心的是知识与技能的复利累积。在那种环境里,职业发展呈现出一种螺旋上升的态势:个人资本(能力、人脉、认知)随着时间不断增值。一个行业专家,可以凭借过去几年积淀的核心技能,横向跨界跳槽到咨询行业看特定赛道,或者进入大企业的战投部

但在 Crypto 这个次要劳动力市场里,哪怕工资未必低,你依然要面对工作极度不稳定、社会地位边缘化,以及晋升机制的极度匮乏

这就引出了那个最致命的问题:从币圈出去,你还能跨界到哪儿?答案是残酷的:无路可退。

在 Crypto 行业积累的所谓 “专业技能”,无论是找 KOL 进行 TGE 的宣发、写智能合约、还是推特运营,或者扫链炒 meme,在传统商业世界里几乎毫无复用价值。技能的不可迁移性让币圈的从业经历更像是一道职场履历上的断层

在传统就业市场尚未完全被 AI 吞噬的今天,顶级年轻人才必然会算一笔长远发展的账。当暴富预期被抹平,剩下的只有无法复用的屠龙技和随时归零的职业履历时,高素质人群的加速离场是一种极其理性的止损

在这个高波动的黑暗森林里,如果不能蜕变成一个自负盈亏、绝对理性的超级个体(独立交易员或投资人),仅仅想作为一个打工人来出卖时间,那这无疑是对自己青春最大的做空,这也是那些优秀的同龄人不愿继续在 Crypto 从业的核心原因

行业领导者更应该重视人才流失的问题,与其选择什么是对的,不如先排除错误答案

The latest EF manifesto set off another fight inside Ethereum. This time I got involved.

So we brought in @tayvano_ and @TrustlessState to talk through the fault lines:

> builders vs. priests

> growth vs. values

> sanctuary tech vs. economic relevance

Which side do you take?👇

比特币抗量子计算的进展比想象中快很多!就在昨天专门从事量子安全的纳斯达克上市公司BTQ发布公告,在比特币量子测试网上首次部署实现了BIP360,通过使用P2MR移除了Taproot中暴露的公钥避免量子攻击,而BIP360也是目前比特币社区公认的最小成本最快解决量子攻击的提案。 https://t.co/fnnVE6fhqq

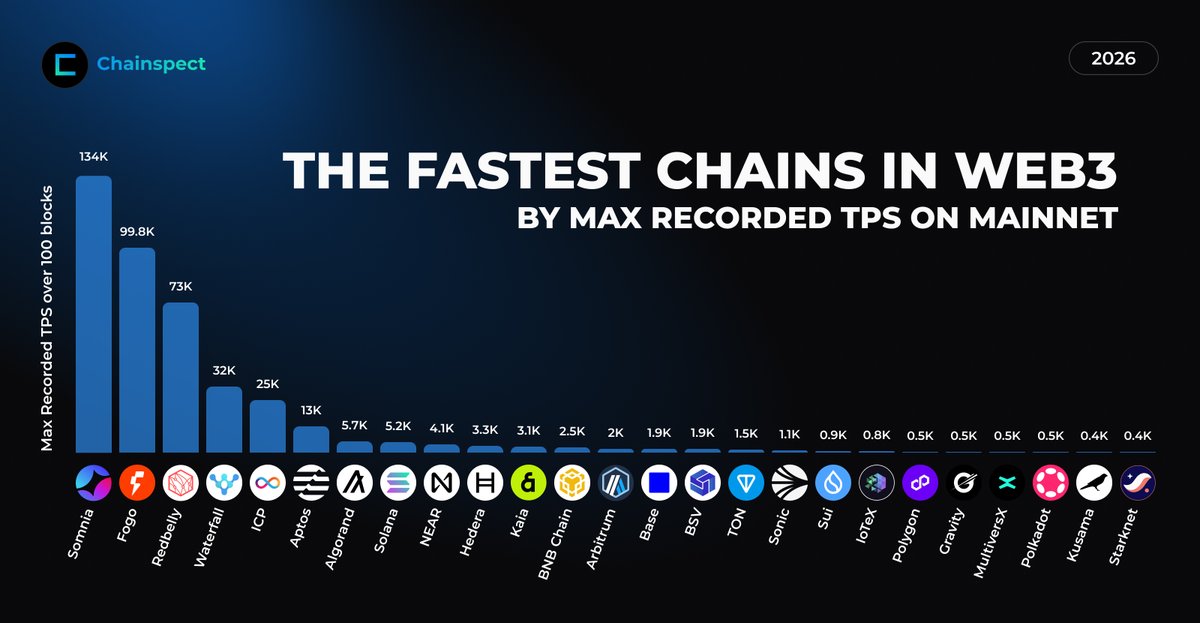

这应该是斯塔克 @Starknet 被黑得最惨的一次。

Chainspect 统计了高性能公链历史上表现最好的100个区块内的最大平均TPS:

Somnia 是每秒13.4万笔交易;

Starknet 是每秒400笔交易。

截止目前,Starknet 流通市值尚有2亿美元,Somnia 的流通市值仅剩2800万美元了。 https://t.co/53uGdC1VNq

看了下美国现任财长贝森特(Scott Bessent)“做空日元”的故事,可以看到他昔日的投资风格:秃鹫猎手。很有意思,值得一读。

贝森特(曾任索罗斯基金CIO)在2026年3月《Master Investor》播客中亲自讲述了这个故事。

他1990年第一次去日本(正好赶上日经指数峰值),住在Okura酒店(当时一晚500美元,2011年跌到350美元),亲眼目睹日本从泡沫巅峰到长期停滞。(这种实地经验有时比单纯模型有用)

2011年,他终于发现了可以大举进入的机会。

2011年福岛核灾后,日本关闭核电站,转向化石燃料进口,导致经常账户从盈余(约GDP 3%)转为赤字,日元当时在78-83区间超强。

他当时觉得“也许这是催化剂”。

不过,即便如此,他也不着急立即进入,毕竟他是猎手。

他和团队做了大量功课,但不急于一时:“put something back on the shelf”(先放回架子,等时机),这也是一种交易纪律,看准时机(edge来自于信心+时间的酝酿)。

他同时也接触了一些日本人士,比如日本记者Funabashi-san,他告知贝森特,安倍晋三有可能回归+再通胀,搞安倍经济学,此外,再加上日本央行人事变动,终于到了“everything fell into line”。

条件具备,这就进入了他的“击球区”了:

从2011-2012年左右启动做空。

也就是,借来一堆日元卖掉,等以后日元变便宜了再买回来还债,中间赚差价。

到了2013年,他在索罗斯基金当老大,把仓位拉满。结果,安倍真的上台、日元真开始贬值,短短3个月就赚了12亿美元(差不多当时80多亿人民币)。

就像是,一个人赌对了房价大跌,第一波就赚翻。

不过呢,他赚钱后,并没有立刻“落袋为安”平仓,而是继续持有这个仓位。

为什么?

因为他判断这不是短期小跌,而是日本政策大转向导致的长期大贬值。

2012-2013年:日元超强,1美元只能换<80日元。

后来慢慢贬值,到2022-2023年左右:1美元能换150日元(超过腰斩)。

他就一直拿着这个做空,直到2020年代初逐步走完。

从这个案例可以看出,他是典型的猎手风格:提前几年开始“盯猎物”(实地研究)+趴在草丛等时机(等安培经济学+央行换人机会)+一击必杀(仓位拉满)+咬住猎物不松口(赚十年趋势)。

而加密领域,有哪些结构性错配的机会吗?

https://t.co/cjfwP4wP6D

Amundi是欧洲最大的资产管理公司,管着大约2.3万亿欧元的钱,昨天刚刚推出一个代币化的基金,目前规模还小,1亿美元。

看起来是在尝试的阶段,不过这是个趋势,值得关注。

具体怎么理解?

以前你买银行/基金的“现金理财”(比如货币基金),想转钱、取钱,得等到银行上班,然后走流程,可能需要T+1、T+2天才能到账。

比较麻烦。

Amundi把这个基金直接放在链上,叫 Spiko Amundi Overnight Swap Fund,(简称SAFO)。

直接在链上发行,双链原生并行玩法:

基金份额同时在以太坊和Stellar两条链上运行

在以太坊上可跟DeFi可组合

在Stellar(XLM)上做快速低费用转账

如果想在两条链上切换,平台支持跨链转移,Spiko一键完成

Chainlink则负责实时计算基金的净值(NAV)

全部都在链上,非常透明

更重要的是,

24小时随时买卖、转账、结算,不用等银行的人上班,也不用T+1什么的。

虽然现在只有1亿的规模,如果尝试效果不错,随着客户的增多,长期看,会给链上,尤其是以太坊(费用也在下降/速度也在加快)带来更大规模的链上资产和交易活动。

https://t.co/zZHXGV3Att

USD1理财在20号到期,目前看没有续杯了,新的活动在 Aster,hold USD1 还是有激励的,比较简单,但具体数额怎么计算还不知道,按月发放。

另外交易奖励是根据USD1交易对的交易量,分250万个 $WLFI, 手续费方面有减免 taker 0.5 bps, maker 0 bps。

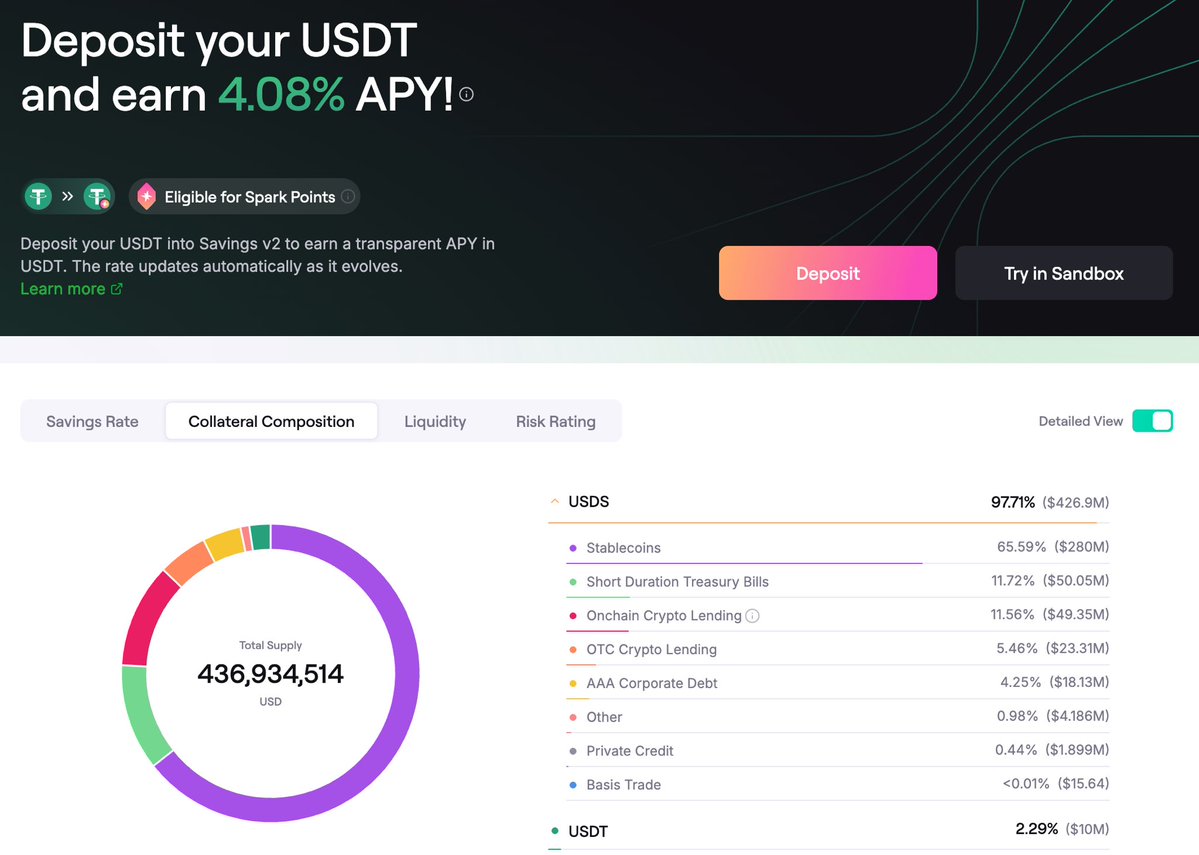

Fluid开的这个USD Vault,据说固定利率6%,但是要loop ethena、maple、usdai这三个项目,风险收益已经完全不成正比了。而且usdai还有一部分是放贷给GPU的。

与其这样不如sky/spark的savings,USDT是4%收益,没有杠杆,追溯到MakerDAO时期也运营多年了。

以前usde pt有很多人去loop,是因为收益都是2位数以上。6%我觉得没人愿意承担循环贷风险。

Fluid说他们ETH Vault就是loop策略,且运行了4年,这个没错,也比较稳定,但ETH LSD结构简单,跟这些稳定币完全不一样。

I'm not strawmanning you. These are your words. See the screenshot.

Anyway no more point in debating this. You believe this is a harmless manifesto that is a timely restatement of what everyone already knows about Ethereum's credo.

I believe it's not a harmless credo. Communications always mean more than it says on the tin—it represents an attempted regression to 2024 Infinite Garden drivel. That needs to be rebuffed, lest the EF backslide. And with Tomasz out from the EF, there are a lot of people internal to the EF who are very comfortable with a backslide, under the sense that the job is done, Ethereum is on more solid footing now, so everything is OK and they can go back to this.

I think they cannot go back to this. The BD, the entrepreneurship support, the competitive pressure that—let's just say it—Solana shook Ethereum awake with in 2024, is at risk of being ceded.

Go look at crypto startup incubators. How many of them are building on Ethereum mainnet?

That number should go up. The more the EF decides that their mantle is to recede into the ivory tower and write flowery manifestos before becoming irrelevant, the more it cedes the ground to the other blockchains who will compete more aggressively for that talent and those startups. We all agree Ethereum is sanctuary technology—but is it just sanctuary technology? If so, there is no reason it should be worth hundreds of billions. There's no reason to hold onto all of its TVL. There's no reason why we should all hold ETH if that's all it is.

If it's more than that—if it's an economy—then its economic heft needs to be stewarded and defended.

Ethereum was a startup too. It raised money in an ICO and was also funded by private investors. It is easy to forget that now, as Ethereum feels like an institution. But it's not. Ethereum is not like Bitcoin. There's no guarantee that it will still be relevant in 10 years if it does not fight for it. And the EF, being funded to the tune of hundreds of millions of dollars, abstains from that responsibility at its own peril.

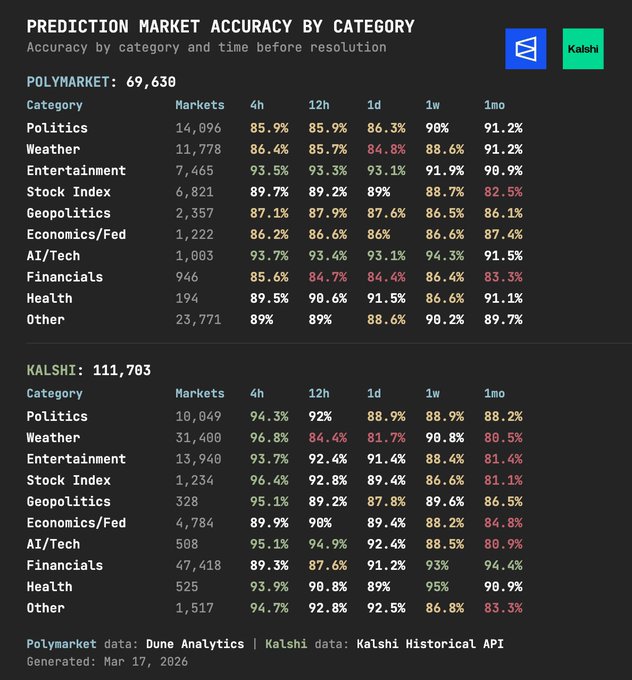

预测市场的真正秘密:娱乐比政治更靠谱。Kalshi的天气预测在最终4小时内从81.7%飙升至96.8%的准确率,但政治预测的跨平台差异却是最大的。这不仅关乎数据的精确性,更揭示了我们对未来事件的认知盲点。

娱乐市场的稳定性或许在提示我们,面对复杂多变的政治局势,依靠预测可能只是自欺。 https://t.co/XtcR2owLLS

原来以太坊“飞行状态下空中加油”的能力背后藏着一个“动态可用性”(Dynamic Availability)的共识。

有一说一,以太坊公链最鲜为人知的记录就是,从诞生至今,它的区块生产从未间断过,网络韧性非常强大。

顺着这篇文章,整理下藏在这背后的技术逻辑:

1)LMD-GHOST协议的设计正暴露出一个致命弱点:在大规模验证者场景下,它的分叉选择机制会陷入两难困境。为了维持网络活性,要么接受更低的安全性,要么容忍更慢的终局性。这种设计在极端市场环境下,就是个不定时炸弹。

2)新提出的Goldfish协议就高明多了。它的核心思路是直接把每个时隙的验证者限制在256个。这个看似保守的数字其实就是为了保证“永不断链”,因为它直接绕开了LMD-GHOST的矛盾陷阱,用确定性的小规模共识来保证区块生产的连续性。

关键是,256个验证者的设计使得切换到后量子签名方案变得异常丝滑,这也等同于为后续的以太坊抗量子计算机提前铺好了路。

以上偏技术的解析也许让人听得云里雾里,但是以太坊稳扎稳打的技术迭代和未来永不凋零的生机才是我们Holder的底气。

什么数十万TPS,什么0 Gas网络拥堵,什么去中心化都是口号,能在极端情况下始终保持不宕机,网络稳定运转的能力才是以太坊共识强大的核心壁垒,才是其配得上“世界级金融基础设施”的关键。 $ETH E卫兵,何在?

不出意外,@AnthropicAI 也出 @openclaw 竞品了。初步看下来,Dispatch尝试通过Claude随身带来解决用户的碎片化需求,比如,手机发指令,电脑执行,随身查看任务进度等。但这真能媲美OpenClaw吗?

1)Dispatch作为Claude Cowrok延展的话,其实并没有跳出单一大模型的思维框架,只是模型本身的能力延展,无法像Openclaw那样实现多智能体协同和任务编排;

2)Dispatch依然是超级AI助手的老思路,这跟OpenClaw倡导的的AI OS理念形成鲜明对比。在OpenClaw的全新范式里,AI大模型只是这套系统的原生组件,本地化控制权限是它的身体,多Agent并发运行执行任务是它的手脚,而所谓移动端发指令,只是这套系统的一个输入端口,并不全是产品的卖点;

3)Dispatch的推出反而印证了OpenClaw的前瞻性,AI OS带来的去中心化Agent编排、移动设备软硬件协同、多模型能力组合才是未来的必由之路。在真正的AI原生时代,我们需要的是一个能让各类AI自由协作的操作系统,而不是一个功能稍强的远程助手。

你怎么看?

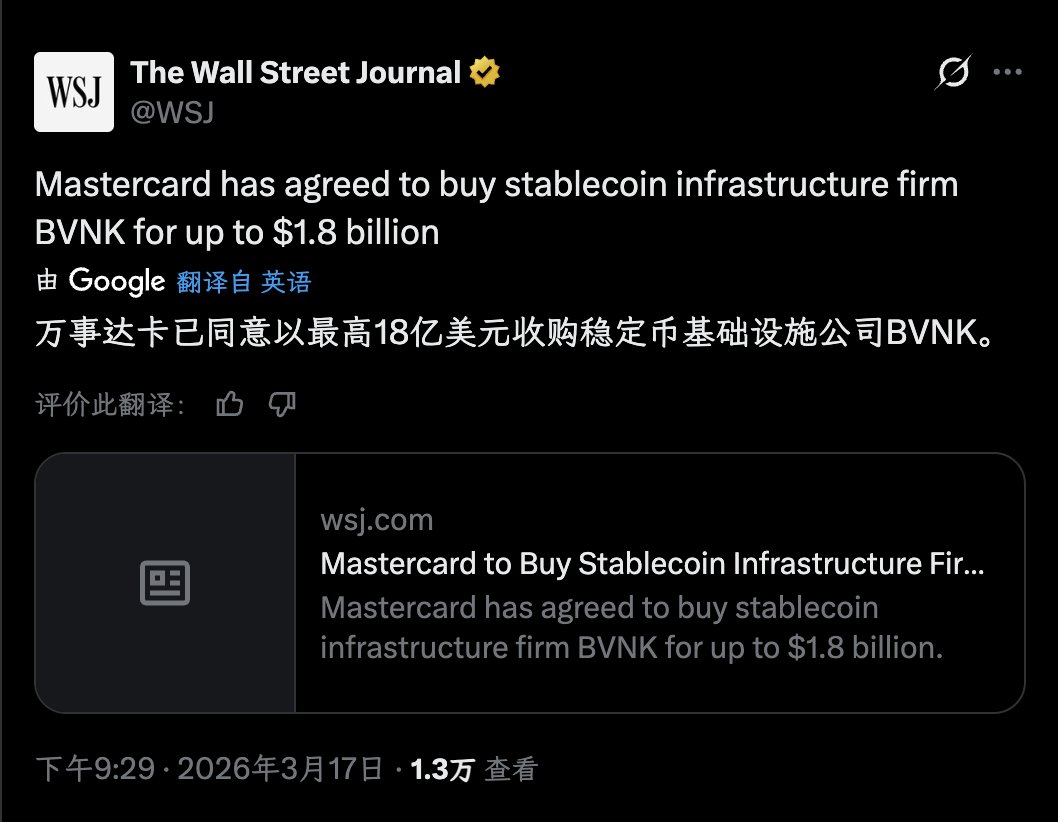

顺道聊聊退出问题,IPO、发币和并购。

BVNK 是少数位于欧洲的稳定币基础设施,长期面向银行体系推销稳定币解决方案,去年曾和 Coinbase 以 20 亿美元洽谈收购,今年算是打了折卖给万事达。

在我记忆中,从 Skiff 被 Notion 收购为转折,Web3 的项目开始接受收购逻辑,这也是背后 VC 喜闻乐见的一种退出方式

到了 2026 年,OKX/Binance/Deribit/Bybit 都和传统资本有深刻的投资关系,也标志着 2017 年以来淘金潮的结束

接下来的 Crypto,不会是一个非常性感的、极客的、小众的市场,但会是一个席卷全球的金融大市场

这种大市场必须更深刻、更普遍、更友好地“嵌入”普通人的生活,所以不会特别先锋、特别反叛,但是会更加狂暴

交易所在排队 IPO、山寨币在排队 DAT、DeFi 在排队进入华尔街,普通小散户会感到茫然失措,除了存钱赚利息,不知道该如何自处。

但我们必须承认,发币仍然是和 IPO、并购同等的退出方式,必须改变心态,对其进行祛魅,不是只有发币才叫退出。

我们每个人都需要接受并购和 IPO 这种方式,很神奇的是,在 DAO 转公司的当下,Pre-IPO 和股票代币化正在疯狂上链,这也是真实发生的事实。

我们曾认为短暂到达了未来,但现在需要等一下大家跟上进度,然后才能开发出新的资产发行和退出方式。

比如,A 股和港股会上市吗?

在封禁稳定币、加密货币的当下,大部分认为都不会,但是别忘了,杠杆循环一直在发生:

- 区块链冲击美国金融秩序,最终美国不得不承认并接受;

- 面对全方位的大国竞争,东方也必须做出某种对等反应。

这个传导过程非常真实,只需要足够耐心和资本耐受度。

这近期以太坊最值得关注的事情之一。

现在,以太坊转账到CEX或L2,需要等13分钟来确认。

未来,只需要变成13秒,整整快了60倍。

如何实现?

现在出了一个FCR(Fast Confirmation Rule),也就是快速确认规则,单槽即可确认。

具体怎么干的?

以前,大家靠“数区块”,一直等足够的区块堆上去才敢信。

现在,大家“数人头”,看看有多少验证者(质押ETH的那些人),投票说:“我看到这个区块,确认。”

大家在13秒内,也就是一个slot时间,只要点头确认,

那么,就可以说,转账是可信的。

这是最终确认吗?

不是。

那么,还靠谱吗?

靠谱。

因为,攻击成本很高,超过200多亿美元,正常人不会做这样的事情,得不偿失。

如果出现网络卡或其它极端情况,它会自动“刹车”,也就是慢慢回到13分钟模式,不会让用户丢钱。

还有个优点,FCR方案,不需要全网大升级(无硬分叉)。

在以太坊客户端(如Prysm这些)加个开关就行,交易所和L2改代码也超简单,用现有“safe”标签查就OK。

什么时候可以上?

目前预估上等1-3个月左右。

最快3月底可以开FCR。今年Q2,CEX、L2、跨链桥可以接上用起来。

受益的都有哪些人?

往CEX的存钱体验大幅度提升,存钱10多秒就可以到账。

L2链也会收益,转账速度快,不卡,对于玩DeFi的体验也是大幅提升,费用也便宜。

跨链桥来说,也是如此,转账快,风险降低,资产流动更顺滑。

对于普通用户来说,这意味着,以太坊L1的转账,感觉像是Solana这些高性能链,同时,还有以太坊的最大安全。

这也意味着,以太坊链上,这会刺激稳定币+DeFi的活动,会增加以太坊链上的活动,会利于ETH捕获更大价值。

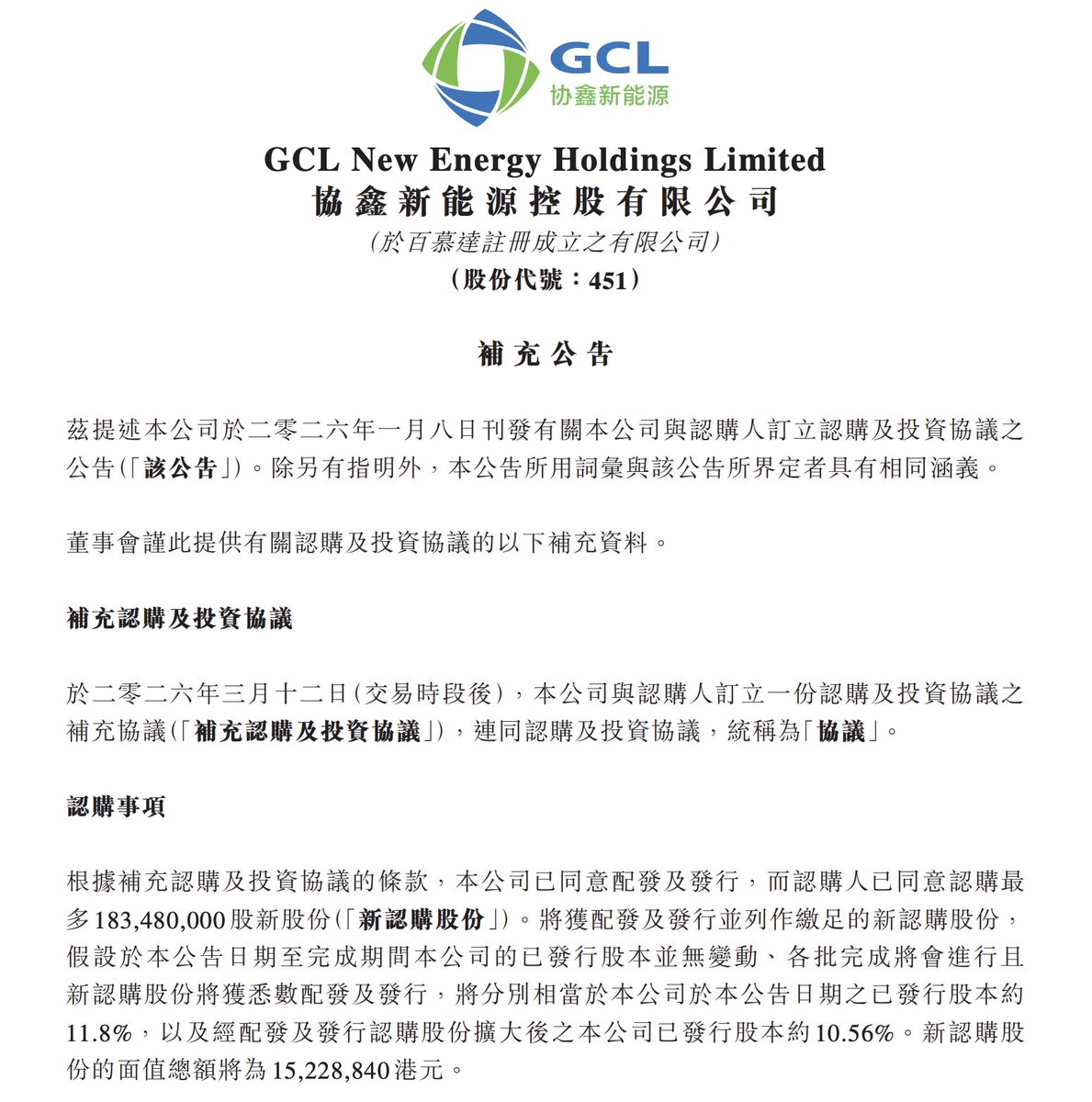

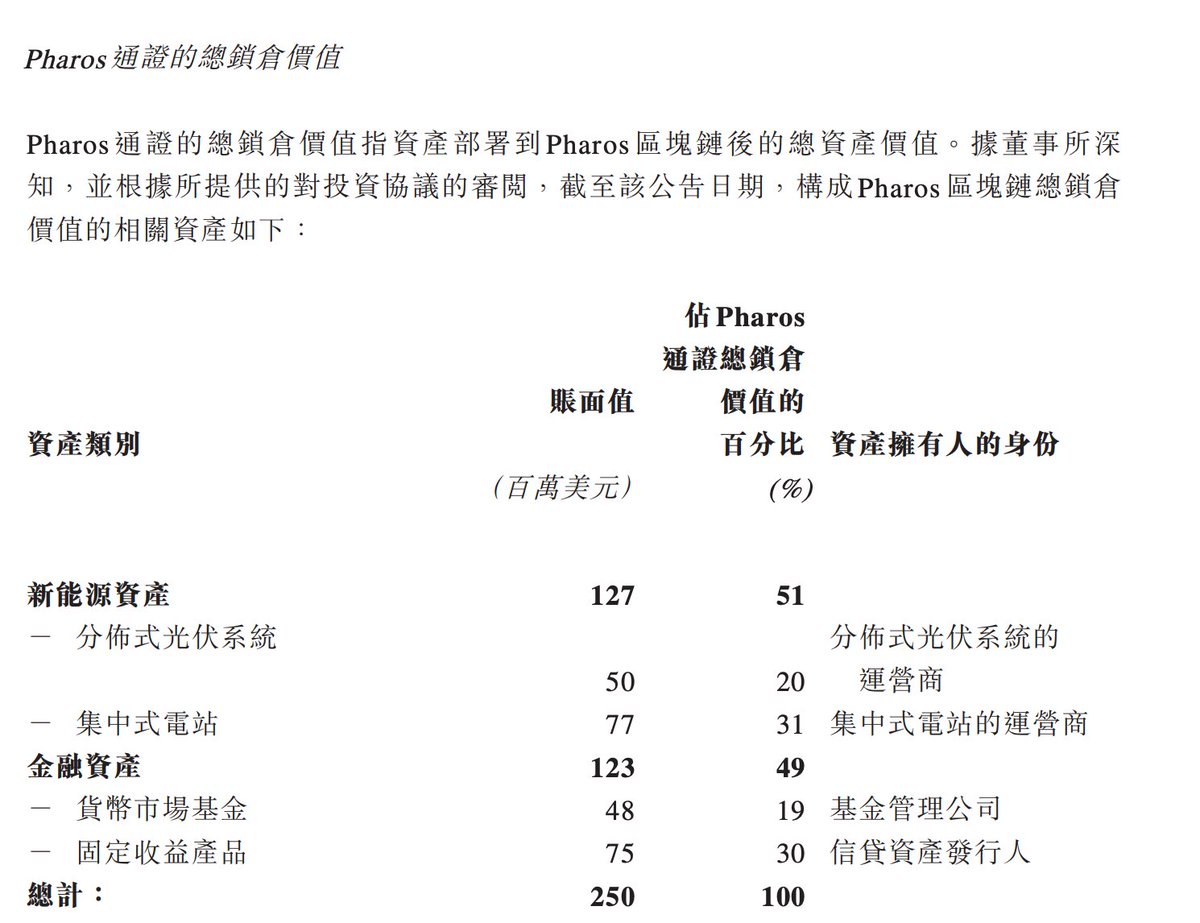

看没啥人聊 @pharos_network 以10亿美元估值获得协鑫新能源(https://t.co/I99MUfwaKf)的投资认购的事儿,我感觉挺有代表性的,可能意味着Crypto基础设施的“价值评估”体系正在发生变化,详细说说看:

1)以往,高性能L1这类技术叙事类项目的估值往往由加密顶级VC的预期和二级市场散户的预期加权组成,最后可能在MM的实际二级市场维护中得到某种“支撑”,但这种估值逻辑当下显然不起效了,加密VC和交易所和MM都成了“散户”视角下对立的“作恶”方😳。

所以,Pharos通过来自港股上市公司的融资,背后的意义并不简单:

一方面,Crypto项目能以10亿美元估值获得港股上市公司的认可,代表了优秀Crypto基建项目在传统资本市场的议价能力;

另一方面,这笔交易能得到港交所的默许,其实也说明了,只要在监管框架内,香港愿意为优质的Crypto基础设施打开对接主流资本的通道。

而再延展一步思考,这种较为特别的融资模式,也为当前“资本困局”下的Crypto行业提供了一种打破圈内存量博弈的“范本”。

2)很多人把RWA简单理解为“资产上链”,但细想下为何那么多CeFi平台都上了美股代币化业务,但迟迟也等不来加密行业苦等的业务“增量”。

因为,资产上链真正的难点其实在于链下资产的可验证性,这其实是接轨链下业务和链上资金链的疏通管道。

协鑫作为深耕能源收益权RWA化和“算电一体化”的领军企业,现在参投一家Crypto基础设施,肯定不是简单买一个区块链概念,多少为了解决其所处能源产业中资产流动性匮乏和数据信任成本过高的问题。

这一点,Pharos提供的并行处理技术和亚秒级交易确认,正好中了协鑫试图做分布式能源交易和碳足迹追踪寻“账本”的下怀。

只有当电力流、数据流与资金流在Pharos这条链上实现同步,RWA才真正走出“概念验证”阶段,也算是,TradFi和DeFi的双向奔赴一种结果。

以上。

当下的Crypto基建正面临一个悖论:要获得更大的市场,必须接受更严格的监管;要维持创新活力,又不能完全受制于传统金融框架。

所以,Pharos拿到的这笔钱,就是双方试图冲破这种悖论的一次解法:用上市公司的合规框架来为Crypto技术叙事类项目做新的信任背书。

不过,引入港股上市公司这种“外部定价”最后落地到市场上,能否打破过去“VC背书+空投预期+二级市场接盘”的循环,目前也不能下结论,但Crypto基础设施的定价权从场内信任存危机的攒局者,转移到圈外受合规和政策约束的上市主体,至少是个开始?

MSTR的STRC乍看下来很像是Luna的感觉,抵押BTC和股票发债,提供稳定按月兑付的利息。Luna在最后时刻也是大笔买进BTC,希望和Luna一起为UST做抵押保证稳定性。套用UST的公式,如果BTC和股票一起跌,会出现连环清算。但是时过境迁,这次不一样。

1. MSTR在美股市场是有一定兜底的,在于各种指数的Rebalance和过去这么多年一批机构投资人的共识,同理BTC的筹码结构很清晰,攻击清算的成本过高。

2. 这种玩法是用信用借贷,和UST用Defi在Anchor上套娃有本质的区别,Credit市场的交易很Private,偿付也是定期的,很难出现短期流动性不足导致的流动性清算。

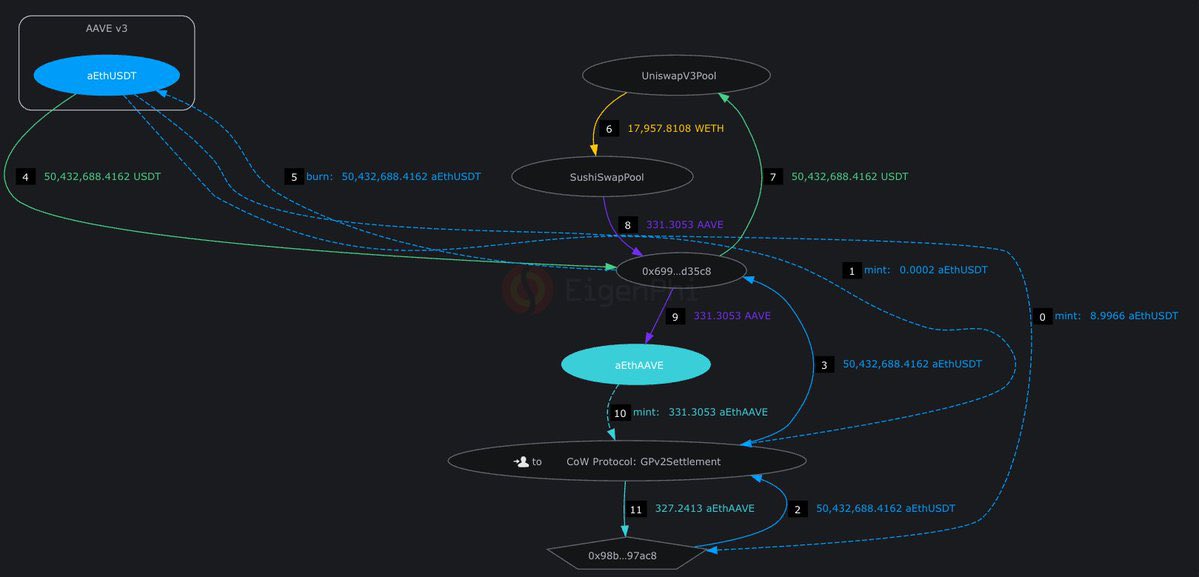

梳理了一下最近Aave上那笔5000万美金的交易事故。(通过CoW Swap)

虽然这是DeFi历史上最严重的交易执行损失,但发生的很诡异。

第一点是CoW的抗MEV几乎失效了。

按照目前AAVE的链上流动性,换回500万美金的AAVE肯定是没问题的,但最终执行被路由到了深度最差的Sushi pool,只有7万美金的流动性。

结果是花费5000万美金,只买到了3.6万美金的AAVE。

CoW在报告中披露了一些问题,比如这里有一个gas上限的bug,有solver给出了更好的报价,但被这个限制拦住了,这个问题后面进行了修复。但这笔交易事故已经无法挽回。

在执行阶段其实还有机会救场,Solver E在这个阶段找到了更好的报价,并且成功赢得了竞拍,但最终却没提交交易,而CoW的拍卖系统对于这种胜者获胜后没交付的情况,没有应急措施,或是惩罚机制,哪怕拒绝到这笔交易也行,都没有。最后漏给了非常差的solver接手。

第二点比较奇怪的是,单笔5000万美金这么大的交易,在非稳定币交换中,很少见。因为多数pool的流动性都支持不了,而且在协议已经提醒99%价格影响的情况下,用户还手动确认了交易。

第三点是CoW自己说这笔交易可能泄漏到了公开mempool,具体原因目前还没写清楚。

目前两个协议都发了事后报告,MEV bot获利990万美金,贿赂区块构建者3400万美金。

责任认定上很清晰主要在CoW,因为Aave只是前端集成了CoW组件,两个协议也没有推卸责任扯皮这些事,我觉得态度上都很好。

这次事件是buff叠满了,是多个系统问题叠加导致了一个比最差情况还要糟糕的结果。

对CoW来说应该还有很多问题需要查明。而目前这个交易执行者似乎还没露面,最初做这笔交易的动机也不得而知。

Broadly I'm a big fan of this mandate. I worried that the EF had given up on decentralisation as an objective. This helps, but there are two things I want to highlight:

1. The mandate says very little about 'Ethereum the computer's decentralisation, and focuses only on the humans and surrounding protocols.

2. This mandate does not focus on costs, and forgetting that CROPS have costs will jeopardize these aims.

Even if you have the most egalitarian and consensus-based development process. If two relays and a handful of US companies control fork choice, it kind of doesn't matter imo. I'd like to see the EF set guidance on what they see as sufficient decentralisation of the computers that make up the L1 itself. Are they aiming at a nakamoto coefficient of 5, 50, or 500? Are the validator set's withdrawal credentials sufficiently non-custodial? How much more does it cost to solo stake versus delegate?

For point two; I'd like to highlight @lex_node's analysis of the mandate. The EF can't fund all of the investment CROPS objectives need. They say they'll favour supporting entities that need less EF support into the future. They say they are not a product company, but that they'll make sure there are intermediary-less products for everything. They say source-available licenses won't be tolerated, but also that freemium, open-core models are dangerous and liable to enshittification and should be cautioned against too.

You can't have it every way, and if it comes to deciding between software that is free as in freedom, versus free as in no cost; I hope the EF can clarify which is more aligned with their mandate, and safer in the long term. (I don’t think its the no cost one, we have seen that in 20+ years of internet so far. If its free you're the product)

If I conclude with what I would do given these points; I would 1) set measurable objectives, and publish ongoing data on Ethereum (the computer)’s decentralisation, and 2) to address the CROPS funding gap, I would pick Freedom > Free, and I would also draw attention to the fact that Ethereum the computer spits out about $1.5b per year annualised to keep itself running, maybe it wouldn't be such a bad idea to support projects trying to direct a fraction of that into supporting CROPS-like goals for Ethereum. (@OctantApp and @thedaofund are steps in the right direction but philanthropy alone won’t suffice).

日历

3 月 21 日

数据请求中