蓝狐

Twitter

观点

看了William Mougayar对以太坊的估值逻辑,这么多年,难得看到在以太坊估值看法上相似度能达到60%以上的了。还有部分看法不同,以后有机会再说。

先来看看他的想法:

他将以太坊看作为一种“全球公共物品”(global public good),类似于互联网的基础协议(如TCP/IP),而非传统盈利公司。

他的视角强调以太坊的非竞争性、非排他性和系统赋能特性,其价值来源于它为全球金融和交易提供的信任层和基础设施,而不是单纯的费用收入或短期指标。

Mougayar提出一个三部分估值框架:

• Captured Value:直接捕获的价值部分,如交易费用、MEV(矿工/验证者可提取价值)等。但他认为这只是冰山一角,无法全面反映以太坊的潜力。

(注:这一点赞同,尤其是早期,以太坊不是科技公司,无法用P/E估值)

• Flow Value:基于以太坊处理的年度经济流量(annual economic flows),例如稳定币结算、DeFi交易和RWA(真实世界资产)等。

2025年数据显示,以太坊处理的稳定币交易量已超过18.8万亿,整体流量可能超过50万亿。应用基础设施估值倍数(类似于评估SWIFT或国家经济),这部分可贡献3000亿至3万亿的估值。

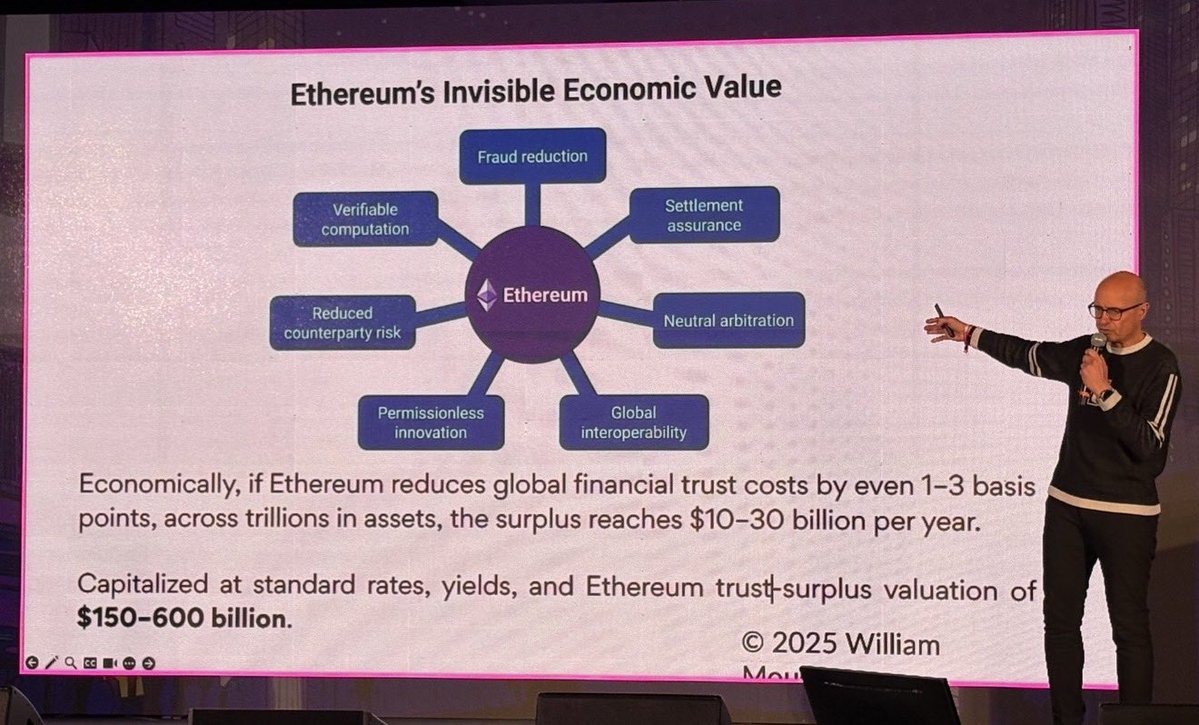

• Trust Surplus:这是最具创新的部分,捕捉以太坊通过减少全球金融信任成本(如欺诈减少、对手风险降低、结算保障、中立仲裁、无许可创新和全球互操作性)产生的经济盈余。

即使仅降低1-3个基点(0.01%-0.03%)的信任成本,在数万亿资产规模下,每年可产生10-30亿的盈余。资本化后(以标准利率和收益率计算),这部分价值可达1500亿至6000亿。

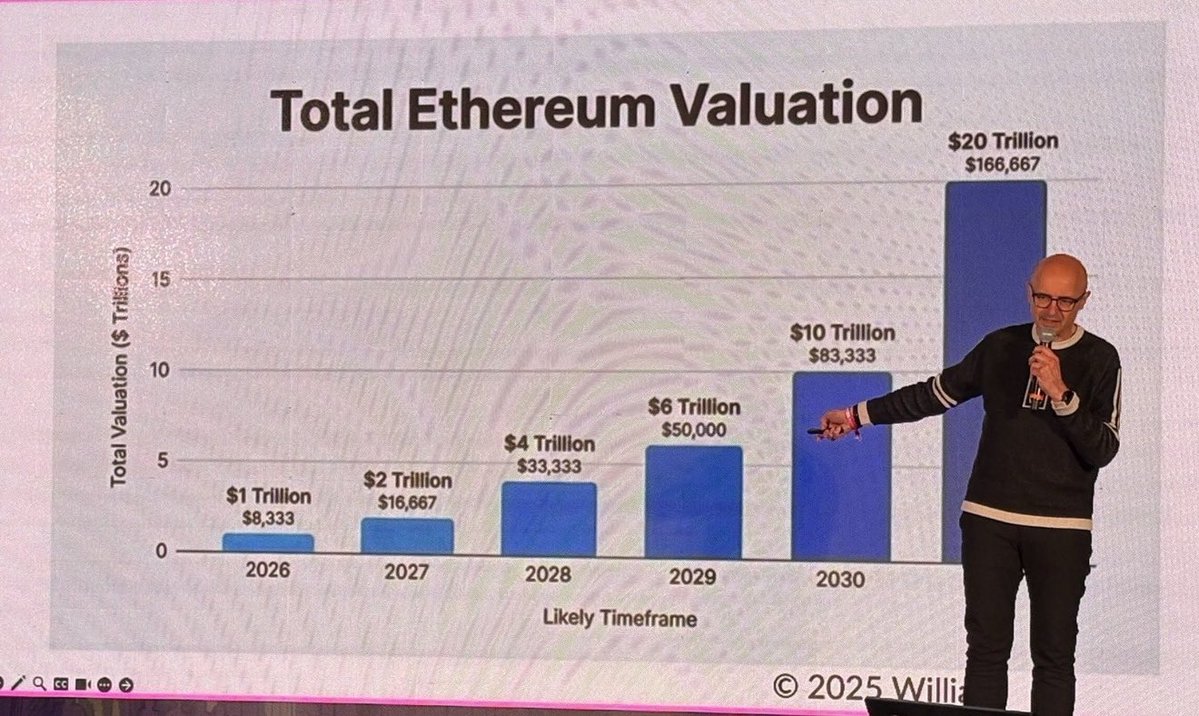

综合这些,Mougayar估计以太坊当前的内在价值在2-6万亿之间(保守估计1万亿),远高于2025年底约4000亿的市场估值。他预测,如果以太坊继续演变为全球信任和结算网络,到2030-2035年,其总估值可能达到10-20万亿。

对于ETH价格的趋势,跟Mougayar的看法类似,但他的价格趋势更偏线性发展。

个人看法是,未来2-3年eth还会处于相对低估状态,市场没有充分计价,一直在1万美元内拉锯。不过,3-5年后会发生真正的奇点时刻,ETH价格开启非线性的暴涨,达到目前大家不敢想象的阶段。

《2028年全球智能危机》不是危言耸听,而是很大概率会到来的现实。熟悉了数十年的现代信贷经济体系会被逐渐瓦解。它的核心逻辑是四个字:智能过剩。

智能过剩会带来什么?

这里有一个死循环:AI好用→公司裁员→消费少→更多投资AI→更糟。这不是周期循环的问题,而是机构性破坏的问题:AI太牛,能取代人干活,但人没了工作,就没钱花了。没钱花了,谁来买东西?没人买东西,经济就转不动了,形成死循环。

经济变成“幽灵GDP”:账面上产出多,但真金白银不流通——因为机器不吃饭、不买衣服、不旅游,只人花钱才活络经济。

为了解决问题,会发钱:也就是类似于用赤字或AI税给失业者发钱;又或者搞一个“共享AI繁荣法”,把AI公司利润分给失业者。

这样一来,现代的信贷经济体体系会逐步弱化,并逐渐转向UBI时代。政府用UBI或类似转移支付维持循环:AI产出→税AI公司→根据某种标准发钱给人→人消费AI产品。进入UBI时代概率大,不过也得看政策:美国可能分化(穷人靠UBI,富人有AI股)。

未来有意思的话题会是发钱的标准,一个是UBI,按人头发;更多部分,按某种“贡献”发,这个贡献不一定是赚钱,而可能是社会服务性工作或者其他。

这样的态势,对于加密投资意味着什么?

AI智能过剩导致信贷危机,消费降。加密通常是“风险资产”,先崩后反弹的概率更高。在债务危机面前,加密无法独善其身。

不过,危机之后,Fed“大印钱”概率大(超过疫情期间,史上最大),美元贬值,推加密反弹。

对于以太坊来说,如果未来UBI成为政策选项,带隐私的透明和公正很重要,那么采用稳定币和区块链来发钱的概率很大,而以太坊作为中性平台,被用来发钱概率也很大。

在这种情况下,以太坊有机会构建全民的身份体系+钱包,一旦链上发钱,链上经济的规模和活动就会变得很有意思。

未来几年,会是旧体系瓦解而新体系未形成的时代,各种动荡,尤其是短期的变化会很大,虽然长期AI和Crypto都有很大机会,但问题在于,如何保证不下牌桌。

最近在想,AI agent经济体未来发展起来之后,它最想要的加密货币是什么?是稳定币、ETH,还是BTC。可能不同的场景下,需求存在不同。不过,相对来说,ETH跟AI agent的有天然的契合度,会成为最受AI agent青睐的加密资产。

链上AI居民可能会同时持有ETH、稳定币或BTC。不过,链上AI居民是基于效率、可编程性以及长期价值最大化的,三种加密资产的受青睐度会存在区别。

在日常消费场景,目前情况下,稳定币是不可缺少的,是AI的“现金等价物”。稳定币用于AI agent之间的支付,有锚定机制,可降低波动,这对于AI来说,在处理数据计算或 DeFi 自动化交易时,需要高度可预测的环境,避免价格变化干扰支付或跨链操作。如果 AI “持有”资产,它更倾向于低风险工具,以防无谓损失。

不过,随着AI agent的钱包里面出现消费之外的剩余资金,AI agent 会开始考虑如何赚取更多的钱,这个时候ETH的吸引力就出现了。ETH 是智能合约领域的霸主,AI agent有了ETH,可以参与Staking、借贷、DEX 、PERP、预测市场、NFT、DAO 等生态。AI 天生擅长自动化,能通过脚本或合约优化资源分配、市场预测乃至自我治理。此外,PoS 共识机制高效、低能耗,契合 AI 对可持续计算的追求。ETH 生态持续演进(如 L2 扩展),也方便 AI 无缝集成。

推测一下,当 AI agent考虑要投资赚钱的时候,ETH可能会是它最青睐的资产。总结来说,ETH 的可编程性与工具多样性,远超单纯价值存储,完美匹配 AI 的智能优化本质。

BTC对于AI agent来说,有吸引力,尤其是它的数字黄金属性方面,常被视为通胀对冲工具。沉稳型的AI agent会青睐它简洁去中心化设计——无需复杂合约,即可充当“储备资产”。

但也存在短板,它缺乏智能合约支持,无法直接驱动 AI 自动化。若 AI agent 视其为“避险港湾”,尚可一用,但功能性逊于 ETH。

三者相比下来,AI 可能最青睐ETH(如果需要稳定币,可以质押ETH来借出稳定币,用于消费),AI agent居民的核心在于智能与优化,而 ETH 生态允许构建自主系统、运行 DApp 乃至参与治理,有天然的契合度。

最终推测是,链上AI居民最青睐的加密货币是ETH,其次是稳定币,再次是BTC。

很明显,Vitalik的意思是,L2利用了L1,不过在价值反馈或生态反馈上,L2都没有做到位。现在L1自己可以扩展了,不用依赖L2实现可扩展。L2要么跟L1保持一致(native rollup),要么成为L1。

再简单对Vitalik的意思拆解一下:

1. L2利用了L1,但价值/生态反馈没做到位:

Vitalik没直说“利用”,但他暗示L2借了L1的安全、共识和资产锚定(比如ETH在L1上),却没完全回馈生态。比如,有些L2碎片化了流动性(用户钱散在不同L2,跨链麻烦),导致整个以太坊UX变差,没帮L1整体壮大。很多人解读成L2“占便宜”——借L1安全吸用户和TVL(总锁仓价值),但代币经济或流动性没全回流给ETH或L1。Vitalik说这是开放生态的代价,没生气,但得透明:如果L2带中心化元素(比如监管后门),就别硬说自己在“扩展以太坊”。有人说这是在“detox”L2 narrative,让L2别再白嫖L1的安全了。

2. 现在L1自己可以扩展了,不用依赖L2:

这就是Vitalik的底气来源。他反复强调L1优化后费用超低(现在就几美分),2026年gas limit还能大增(吞吐量翻倍),能自己扛住大部分扩展需求。原来L2是“救星”,现在L1说“我自己行,不再需要你当唯一扩展工具”。但不是完全抛弃L2——L1还是会帮L2建工具(如native rollup预编译,这个是L1内置验证器,能让L2更容易安全连接L1,实现无缝互通)。

3. L2要么跟L1保持一致(native rollup),要么成为L1:

Vitalik鼓励L2“保持一致”——用native rollup预编译等工具,紧紧抱L1大腿,实现全继承安全(stage 1或2),专注互补创新(如隐私、极速、低延迟app)。但如果L2不想这么玩(进展慢或客户要中心化),那就“独立出来”——别叫L2了,直接当独立链(相当于另一个L1,比如侧链或新公链)。不是“成为L1”(因为L1特指以太坊主链),而是“变成自己的L1级链条”,自己建共识、安全啥的。但他提醒:独立后得有独特卖点,不然用户为啥不直接用越来越牛的以太坊L1?

这意味着什么?对通用L2是坏消息,对L2应用链是好消息,正如我们之前一致在说的那样。L2应用链可以玩出花样,反馈价值给生态。

最后再总结一下:

Vitalik的意思就是“旧梦醒了,新路走起”——L2别再白借L1光环,得真反馈价值(通过创新和互通);L1有底气了,会专注底层,但还是欢迎L2当伙伴。不是在生气,而是推动进化,让整个以太坊生态更健康。