展望 2026

估值高企,基本面稳定,2026 年全球经济是否会陷入两难局面

当前全球金融市场正呈现出一种矛盾的景象:估值指标全面飙高,但多数宏观基本面指标仍保持稳定。这种“估值过热,基础稳固”的二元结构,预示着 2026 年的市场将充满结构性风险与资金驱动的机遇。

估值警报:市场亢奋达极端水平

观察全球股市的关键估值指标,市场资金的亢奋程度已经达到历史极端水平,预示着潜在的修正风险。

首先,全球股市巴菲特指标(全球股市市值 /GDP)128% 的水准,历史上,2008 年、2015 年、2018 年和 2022 年股市修正前夕都出现过类似信号。这表明全球股市已处于高风险区域。

无论是从股市市值对比经济产出,还是从股利收益率、融资余额来看,当前市场情绪和估值已经达到历史高点,极易发生技术性修正或去泡沫化。

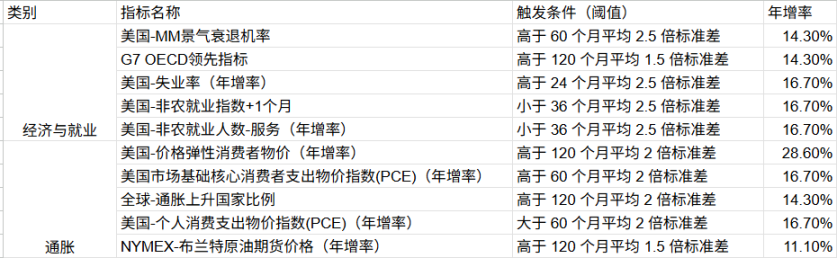

基本面支撑:尚未触发系统性风险

尽管估值出现过热迹象,但令人欣慰的是,核心基本面指标尚未触发历史上的全面示警信号,为经济提供了必要的韧性。

1. 制造业的结构性增长

全球制造业目前呈现结构性增长而非全面过热。根据历史经验,制造业若全面快速走升,往往会导致库存快速累积并引发修正风险。目前,只有与人工智能(AI)相关的板块,如全球半导体销售表现出明显高于平均值的强劲增长。但其余关键指标,包括美国 Cass 货运量、欧洲工业信心都仍在温和增速阶段。这显示制造业没有全面过热的风险,有助于避免库存周期快速逆转。

2. 通胀稳定与央行空间

通胀的稳定是给予市场流动性支撑的关键。历史上,股市因通胀危机而修正仅发生在 2008 年和 2022 年。当前,全球主要的通胀指标(如美国通胀数据、各国通胀上升比例、原油价格等)均未触发极端阈值。只要通胀不失控,全球央行就有继续降息的空间,从而为股市带来“资金行情”。目前全球央行降息比例已上升至 84%, 美国美联储也将在 12 月结束缩表,这些都印证了通胀并非当前资金环境的主要风险。

3. 衰退风险仍低,就业放缓

从景气衰退机率和就业市场来看,虽然近期有转弱迹象,但仍未达到警示门槛。例如,美国非农扩散指标虽有减速、失业率有所上升,但目前均未达到极端门槛,显示就业市场处于“放缓”阶段,并非“全面恶化”导致的深度衰退风险。

2026 年经济展望:高位震荡与结构驱动

基于上述“估值过热”与“基本面稳定”的矛盾,2026 年的经济前景可概括为高位震荡、结构驱动、宽松支撑。易受催化剂引发技术性回调。

- 经济增长结构性韧性:AI/ 科技产业链将持续主导增长,避免经济全面陷入衰退。

- 货币政策趋向宽松:通胀稳定给予央行降息空间,流动性将持续为市场提供支撑。

展望而言,2026 年最可能出现的剧本是:

- 市场需要在某一时间点进行估值去泡沫化的修正,以消化当前极端的高估值和过度亢奋的资金情绪。

- 但由于核心基本面(非全面过热的制造业、稳定的通胀、韧性的就业)的支撑,这种修正不太可能演变成由深度衰退引发的系统性危机。

- 一旦修正结束,充裕的流动性和以 AI 为代表的科技结构性增长,将促使资金迅速回流,寻找新的增长点,继续推动结构性牛市。

宏观日历

年度最后一个巫日:下周五将迎来年度最大规模的期权交割,价格会在此期间出现向 10w 最大痛点靠近的趋势

美国申请失业金人数

数据高于预期(就业市场走弱):市场会预期美联储可能降息或维持宽松,增加市场流动性。这通常被视为利好高风险资产(如加密货币),可能推动其价格上涨。

数据低于预期(就业市场强劲):市场会预期美联储可能维持高利率,抑制降息预期。这会提高资金成本,降低风险偏好,对加密货币市场构成利空压力。

本期报告数据由 WolfDAO 编辑整理,如有疑问可联系我们进行更新处理;

撰稿:WolfDAO( X : @10xWolfdao )

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。