本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

撰文 0xWeilan

9 月降息部分资金“卖事实”离场之后,场内场外资金重新集结推动 BTC“启动”了新一轮上涨,并于 10 月 6 日创出历史新高 126296.00 美元(Coinbase 报价,下同)。但这股激情在 10 月 10 日,被再次突起的“美中关税战”升级所打断。BTC 随即高台跳水,数个交易日内跌至最低 103516.75 美元,跌幅超 18%。

此后,随美中在 APEC 会议期间达成共识,暂停多项对峙举措;美联储亦在 10 月 29 日进行本年度第二次将息;叠加 Q3 财报超预期利好,美股再创月度新高。而 BTC 却反弹无力,依然挣扎于 200 日均价(“特朗普底”上沿 110000 美元)这一牛熊分界线,截止月底已经回吐 7 月以来的全部涨幅。

本月 BTC 及加密市场走势,受制于宏观流动性改善、美中“对等关税”战、周期性抛售及新周期主力资金流失等多重因素的交织较力。

当前,随着降息前景再生波折,风险偏好尚未完全好转,周期性抛售(周期律)成为主导 BTC 走势的主要力量。如无更多经济及就业数据支持,风险偏好转变推动资金回流,且长手抛售不止,BTC 一旦有效跌破牛熊分界线,可能出现“多杀多”踩踏,BTC 周期结束的概率将大幅上升。

BTC 价格日线

美中“对等关税”战:暂告一段落,但对峙将长期存在

降息“卖事实”之后,BTC 于 10 月上旬如约走出新行情。

10 月 10 日,美方宣布将对华部分进口关税上调“额外 100%”,并同步威胁对“关键软件”实施出口管制;全球风险资产走弱、加密市场迅速跳水。

24~25 日,双方代表团在马来西亚进行洽谈。30 日,美中两国领导人在 APEC 举办地韩国进行面对面洽谈。取得成果包括,美方将对华平均关税从约 57% 下调至约 47%,中方暂停新一轮稀土限制一年、恢复农产品采购,并推进芬太尼执法合作;但双方结构性竞争与对峙等深层次问题远未解决。美股反弹,BTC 及加密市场因急速下跌导致内部结构受损严重,仍在低位盘整。

关税升级提升通胀与增长不确定性,市场短线偏向“美元走强 + 真实利率韧性”组合,压缩高β资产(如加密)的风险偏好。这是美中“对等关税”战影响加密市场的传导路径。

可以看到自 9 月 18 日自低点的 96.214 以来,美元指数持续反弹至月底已升至 99.720,并未因为“对等关税战”暂时缓和而回落。美元指数所导致的对风险资产的压制,推动资金流出高β资产,黄金继续攀升。

因为 AI 叙事和强劲的利润增长,美股尤其是科技股的上升动能并未被损害。但缺乏基本面支撑,只靠共识扩散引发的情绪冲动和资金流入支撑的 BTC 及加密市场,则出现资金持续流出的窘况,使得 BTC 录得月度 3.83% 的下跌,大幅落后于月涨 4.7% 的纳指。

虽然双方领导人达成公共识,短期(1 年内)休战确定性较高,但仍然要警惕“二次加税 / 二次禁运”等尾部事件。

美联储降息:持续降息概率大幅降低

8 月 23 日,美联储主席鲍威尔于杰克逊霍尔全球央行年会上明确鸽派转向,美联储在 9 月和 10 月顺利完成两次 50 基点的降息,暂时缓解了美国就业市场的焦虑和金融市场的资金压力。

但 10 月 29 日的议息会议出现了明确的不协调迹象——2 名票委反对降息决议。鲍威尔在随后讲话中强调:12 月再降息并非“板上钉钉(far from a foregone conclusion)”;美联储将在就业下行风险上升与通胀黏性之间采取“平衡取向”。随后 30 日,多名美联储官员发出鹰派声调。FedWatch 显示,12 月降息概率两日内下降超过 30%。

因回调较为充分,BTC 价格在本月最后两天并未继续下跌,但 BTC Spot ETF 两日内均录得资金流出,显示市场仍在对降息概率做向下定价。

如果不能得到经济及就业数据支持,12 月降息概率继续下降,全市场风险偏好中期将继续恶化,如无其他利好因素支撑,BTC 恐难在 200 日线附近得到真正支撑。而如果再次下落于“特朗普底”区间(90000~110000),“周期律”威压之下的市场可能会出现“多杀多”的惨剧。

目前美国政府依然处于停摆状态,官方经济及就业数据难以及时发布,短线交易者处于数据真空状态,可能更乐于抛售缺乏内在增长支撑的加密资产。

内部结构:长手继续鉴定抛售

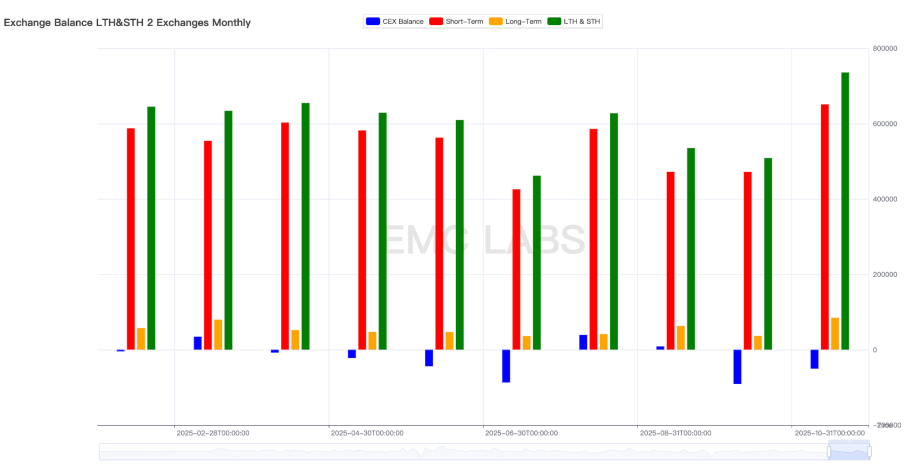

在 EMC Labs “BTC 周期多因子研判模型”中,长手行为对于周期的形成发挥着决定性作用。这一群体在周期性上涨中抛售筹码,在周期性下跌中收集筹码,既是市场的“稳定器”,也是市场的“顶部塑造者”。

据 eMerge Engine 数据,10 月长手抛售规模达到 84806 枚,为年度最高月份,长短手共计抛售达到 735930 枚,亦为年度最高。

长手、短手交易所抛售及交易所存量流动统计(月度)

这其中既包括 BTC 创出历史新高时上涨中的抛售,亦包括下跌中不计成本的抛售。这种无论涨跌皆持续大幅抛售的行为,符合在过往周期中价格见顶时的长手行为特征。

依照周期律,BTC 价格在周期低点后 1050~1070 天左右见顶,自 2022 年 11 月 21 日到 10 月 6 日(BTC 创下迄今为止历史最高价日),时间正好过去了 1050 天。这应是长手群体持续加紧抛售的根本原因所在。

后市,价格回升,长手大概率继续抛售;如若价格价格反弹无力乃至下跌,长手依然持续抛售,那么大概率 BTC 将完成本周期顶部的筑造。

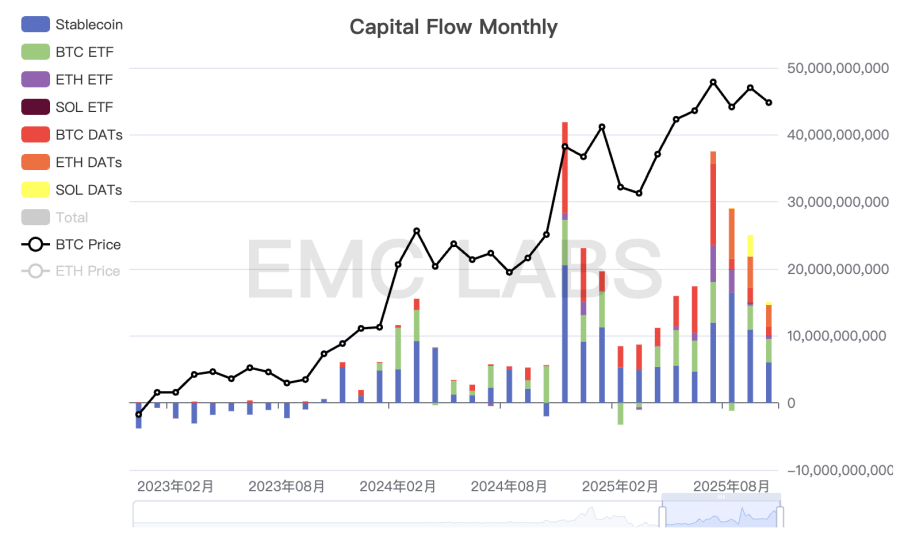

资金动向:买力持续消退

任何上升形态的维系都需要持续的资金流入支撑。不止如此,在大部分时间,价格上涨是资金流入的二阶导数,也就是说不只要资金流入而且资金还要加速流入,才能推动价格上涨。

在过去的 4 个月里,趋势正在持续恶化。3~6 月以来,随着美中关税战冲突缓和,资金加速流入推动 BTC 创下月度历史新高,而自 7~10 月以后,资金全渠道流入持续放缓,至 10 月份流入规模萎缩至 90 亿美元。持续放缓的资金流入难以对冲长手抛压,价格上攻失败,最终重新回到“特朗普底”上沿。

加密市场月度资本流入

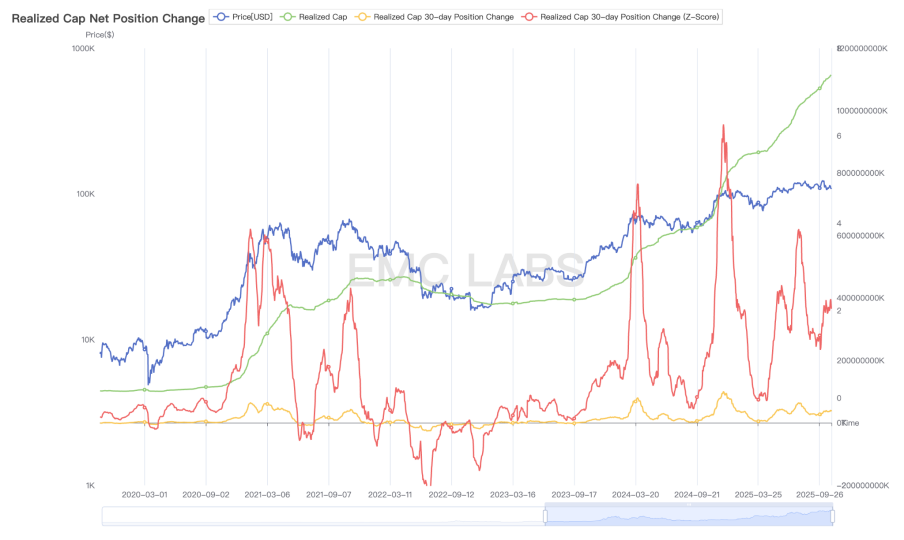

在《9 月报告》中,我们分析后认为,“宏观流动性”和“共识扩散”催生的脉冲式资金流入是本轮牛市 BTC 价格上行的主要动力。这一点在链上价格实现统计图表中体现得非常清晰。

第一轮大规模资金流入源自 BTC ETF 批复,第二轮大规模资金流入来自“加密友好总统”特朗普获选。2025 年 3~7 月形成了本轮牛市第三规模的价值实现,这一拨上涨动力来自美中贸易战冲突缓和及美联储降息预期,但这一流入在推动 BTC 价格达到 12 万美元之后便戛然而止。

BTC 链上价值实现统计

重启降息之后,资金在 9 月底再次尝试流入并推动价格上行至 126296 美元,但 10 月因为美中冲突资金流入激情被遏制,叠加 Binance 交易所做市商因 USDe 问题引发连环爆仓,最终导致全市场清除名义杠杆超 200 亿美元,使得加密市场内部结构遭受重创。

本周期市场结构变化后,本轮牛市做多力量集中于 DATs、BTC Spot ETF 和鲨鱼账户三个通道,目前 DATs 买力匮乏,BTC Spot ETF 呈流出状态,只有鲨鱼账户在持续买入。

后市,如果宏观流动性好转或增加政策利好催动做多情绪回归,做多力量重新集结,BTC 仍有机会重拾升势再创新高。如果情绪持续低落,资金加速流出,BTC 大概率将在第四季度结束本轮牛市。

结语

因尚未建立起内生性增长,目前的加密市场尚处于“宏观流动性 + 共识扩散”所引发的资金流入和长手投资者周期性“收集 - 抛售”行为的博弈之中。

当下,“宏观流动性 + 共识扩散”仍在进行但动力明显减弱,而信仰“周期律”的长手群体则在恪守原则持续抛售。这一博弈正在推动 BTC 价格向下再平衡。在旧周期形态中,这是典型的转换期向下跌期(熊市)过渡的表现。

“新周期”形态尚未明确,我们只能相信——牛市“结束”正在进行中。

EMC Labs(涌现实验室)由加密资产投资人和数据科学家于 2023 年 4 月创建。专注区块链产业研究及 Crypto 二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。

更多信息请访问:https://www.emc.fund

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。