PayFi 下一阶段的竞争,拼的不是功能堆叠,而是「责任结构的可解释性」。

撰文:邵嘉碘

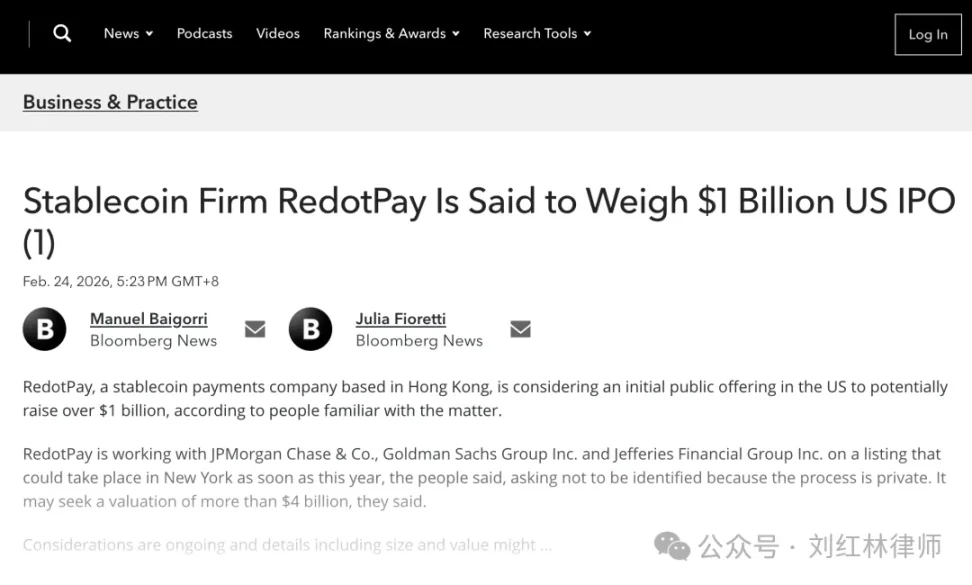

近期,彭博相关报道(经多家媒体转引)提到:总部位于香港的稳定币支付平台 RedotPay 正考虑赴美 IPO,潜在募资规模或超过 10 亿美元,目标估值或超过 40 亿美元,并已与多家头部投行接洽;同时报道也强调,相关讨论仍在进行中,规模与估值存在调整可能。

这类消息之所以值得法律和合规从业者认真看,不只是因为「融资规模大」,而是因为它触及一个更关键的问题:当稳定币支付平台开始进入主流资本市场,市场不会只问增长数据,更会追问业务结构、责任边界与监管适配是否足够清晰。

从官网页面与条款体系看,RedotPay 对外已经不只是「卡」或「钱包」的单一产品形态,而是一个围绕账户展开、包含支付、收益、借贷、汇款等模块的综合平台。其官网 Earn 页面也直接展示「Earn and Spend」场景,并展示「600 万 +」的用户规模表述。

本文不做投资判断。我们仅从律师视角,结合官网条款与公开可验证信息,讨论一个更基础但也更现实的问题:

RedotPay 在法律结构上,是如何把「支付平台」的产品体验,与「类金融机构」的监管现实拼接在一起的。

从稳定币卡到类金融账户:产品结构已经不止「支付」

如果只看用户第一印象,RedotPay 最容易被理解成「加密卡支付」产品:用户持有稳定币或其他数字资产,在消费场景中完成支付与兑换。

但只要打开其 General Terms,就会发现平台实际覆盖的服务范围明显更宽。条款目录和服务范围中,不仅包括 RedotPay Card,还包括 Custodian Account、Swap、Virtual Assets Loan Services、Crypto Earn、P2P、Fiat Remittance、Crypto Transfer 等。

这意味着,从法律结构上看,它已经不是单点支付工具,而是一个「账户型综合产品界面」:

- 支付(Card/Remittance/Transfer)

- 资产转换(Swap)

- 账户与托管(Custodian/Wallet/Virtual Account)

- 收益(Earn)

- 授信与借贷(Credit/Virtual Assets Loan Services)

以上图片来自 Redotpay 官网截图

对用户来说,这当然是体验上的提升:入口更统一、资金更容易在同一平台内流转。但从监管视角看,这类产品组合会带来一个自然结果:监管机构往往不会只按「支付产品」来理解它,而会按其实际功能逐项审视。

尤其是当支付、收益和授信被打通之后,平台的法律身份很难再完全停留在「技术服务商」的叙事里。即便在条款中保持谨慎表述,业务本身的金融属性也会逐步增强。

从创业角度讲,这是一条更难但也更有价值的路线:不是做一个「功能点」,而是在做一个「账户体系」。而从律师角度讲,越是这种路线,越要提前把法律关系和责任边界写清楚,否则产品越顺滑,后续争议越难拆解。

主体结构与法域映射:不是「规避监管」,而是「重排监管责任」

RedotPay 最值得关注的地方之一,不在于它功能多,而在于它如何用多主体结构去承接这些功能。在其 General Terms 第 1.1 条中,RedotPay 集团(Group)列出了多个法域实体,包括香港主体、巴拿马主体、阿根廷主体、美国主体等,并写明部分实体的注册信息及美国主体 MSB 登记信息。

同时,在 General Terms 第 2.2、3.1 条中,平台进一步把不同模块与服务主体进行映射。例如:

- Crypto Earn Services 由 RedotX Panama 独家提供;

- Fiat Remittance Services、Crypto Transfer ServicesRed Dot Payment 独家提供;

- 其他模块则由集团项下不同主体或适用主体承接。

这套结构在法律工程上的意义非常明确:不同功能→不同实体→不同法域 / 牌照 / 监管义务。

这不是加密行业独有设计,在跨境支付、互联网券商、部分金融科技平台中都能看到类似思路。真正的区别在于执行质量——也就是「纸面结构」能否与「实际运营」对齐。

另外,RedotPay 官方新闻还披露,集团于 2024 年完成对香港持牌 MSO 实体的收购,并明确写明该实体持有香港海关颁发的 MSO 牌照,可提供货币兑换及汇款服务。这一步在律师视角下很关键,因为它说明平台并非完全依赖外部合作方,而是在逐步将部分关键链路放入自有合规主体内。

这类安排的优点很明显:

- 功能分层更清晰:不同业务由不同主体承接,便于合规管理。

- 区域适配更灵活:可根据各地监管变化调整开放范围。

- 资本市场叙事更完整:相比完全依赖第三方合作,主体映射清楚的架构更容易被尽调与审阅。

但这类结构也天然提高了管理门槛。原因在于:

- 用户看到的是统一品牌「RedotPay」,但法律关系实际分散在多个主体下;

- 条款写得越细,越要求客服、风控、清算、产品配置、内部授权链条严格按主体边界运行;

- 一旦出现争议或监管问询,外部机构会追问的不是「你有没有结构图」,而是「你的结构图是否真实反映了业务」。

所以,多法域结构并不等于风险更少。更准确地说,它把风险从「单点监管风险」转化为「跨主体协同风险、披露风险和边界解释风险」。对准备 IPO 的公司而言,这类风险并不轻,只是更专业。

业务条款里的关键监管议题:真正值得看的,是资金、收益与授信怎么被定义

如果说前一部分看的是「壳体」,这一部分看的是「血液怎么流」。对 RedotPay 这类平台而言,监管判断往往不取决于一句品牌口号,而取决于条款里如何定义资金使用权、收益来源、授信机制、账户性质与平台权限。下面几个点,是我认为对 RedotPay(以及同类 PayFi 项目)都具有参考价值的观察点。这里强调:以下是法律观察,不是定性结论。

1. Earn 模块:核心不在「有收益」,而在「资金如何被使用」

RedotPay 的 Crypto Earn 条款有几个值得特别注意的地方。

首先,它在条款开头明确提示:Crypto Earn Services 不向香港公众提供,并要求用户陈述其并非香港居民,如情况变化需通知 RedotX Panama。

这类条款安排本身就说明,平台对不同地区监管差异并非没有意识,而是在通过区域范围与主体安排来做边界控制。

其次,在资金使用与隔离安排上,条款写得相对直接。Crypto Earn 条款中明确:

- 用户用于订阅 Earn 的数字资产不会与他人资产隔离;

- 相关资产可能与 RedotX Panama 及集团全球客户资产在池化基础上混同管理;

- 平台可自行决定配置至不同收益策略,无需逐一征求用户同意;

- 用户无权要求返还某一特定数字资产。

条款还写到,池化资产可被部署到 staking、liquidity pools、other platforms 或 subscriptions to funds 等收益场景。同时,条款中的风险揭示也提到在极端情况下可能出现延迟返还、甚至资产损失风险。从法律文本设计的角度看,这类写法至少完成了几件事:

- 先把资金池化与非隔离特征说清楚;

- 明确平台对资金配置具有较强自主权;

- 提前管理用户对「资金一定可即时全额返还」的预期;

- 把部分法律争议点前置到合同层面处理。

这在合规设计上并不「轻」,相反是比较「重条款」的路径。但也正因为条款写得清楚,外部监管或资本市场在理解该模块时,很可能会进一步关注其法律属性如何被解释:在不同法域下,它更接近「平台功能」、收益产品,还是其他监管类别。这一问题未必有统一答案,也正是 RedotPay 采用特定主体与区域边界设计的重要背景。

2. Credit 功能:条款层面已明确进入「信用卡 / 授信」逻辑

RedotPay 在香港卡条款中的表述有一个非常关键的点:条款写明该卡「intended to function and operate as a credit card」,并称其在香港法律法规下被归类为信用卡,使用取决于平台分配的信用额度及其他卡限额。这意味着,至少在其香港卡计划条款语境中,平台并没有把产品简单包装成预付卡或纯兑换通道,而是承认了信用额度与信用卡功能逻辑的存在。

再看其虚拟资产借贷条款(Crypto Loan/Virtual Assets Loan Services),相关条款明确:

- 贷款使用受 Loan Limits 约束,包括单笔、日累计、月累计限额;

- 是否放款由 RFTL 决定;

- 设有 Stable Rate Loans 与 Card Automatic Loans;

- 存在 24 小时期限、自动展期、利息计算、还款顺序等具体机制。

这说明「Credit」并非营销层面的功能命名,而是条款层面已经具备较完整的授信 / 借贷结构。从法律角度看,这并不当然意味着存在问题,相反说明其产品设计更接近成熟金融产品的合同表达方式;但它确实会带来一个现实后果:

外部市场和监管在理解 RedotPay 时,很难再只把它当作「支付入口」。

当支付与授信被打通,平台就需要同时面对支付监管逻辑与信贷监管逻辑的观察视角。不同法域标准不同,平台如何在条款、产品开放范围、客户分层、风控规则上持续做适配,将是长期功课。

3.账户性质与「非银行 / 非储值工具」表述:必要,但不是终局答案

RedotPay 在 General Terms 第 4.3 条写得很明确:相关账户的设立和维护仅为提供服务之目的,在任何情况下不应被解释为银行服务或任何形式的储值支付工具(stored value facility)。

这类条款在行业里很常见,而且我认为是必要的。它至少有三层作用:

- 管理用户预期,避免把平台误解为银行;

- 降低宣传与实际服务不一致的争议风险;

- 为平台建立一套可被引用的合同立场。

但从监管法角度讲,监管机构最终仍会看「功能事实」——包括资金流、客户触达方式、营销表达、实际清算安排、风险承担方式等。因此,这类条款的价值不是「写了就免责」,而是让平台在法律叙事上先把自己的立场讲清楚。

从律师角度看,RedotPay 在这方面的特点不是「绝对安全」,而是相对重视把复杂业务翻译成条款语言。这件事对同类项目其实很有借鉴意义,因为很多平台的问题不是业务复杂,而是业务复杂但条款还停留在「通用模板」层面。

IPO 语境下真正会被反复追问的:不是「有没有风险」,而是「风险能否被持续解释」

既然是「拟 IPO」,那更值得讨论的,不是泛泛的监管趋势,而是一个更实务的问题:如果进入 IPO 筹备、承销行内部风控、外部律师尽调与投资人沟通阶段,RedotPay 这类结构最可能被反复追问什么?

这里不做预测性判断,只从法律工作方法角度,给出几个高概率「披露与解释重点」。

1.主体—功能—资金流,三者是否真正对齐

很多跨境平台在早期最大的问题,并不是没有主体,而是三张图不一致:

- 法律主体图是一套;

- 用户条款是一套;

- 实际资金流 / 清算流是另一套。

从现有公开条款看,RedotPay 的一个优点是,它已在 General Terms 中较清楚地写出了主要服务模块与主体对应关系。这会让外部理解门槛明显降低,也有利于资本市场的基础尽调。但如果进入更深层审阅,通常仍会继续追问:

- 哪些模块是自营,哪些依赖合作方;

- 哪些费用由哪个主体确认收入;

- 哪些风险在集团内如何分摊;

- 跨主体服务协议、结算协议、授权链条是否闭环。

这些问题未必都会公开披露在官网,但对 IPO 阶段而言,它们往往决定「结构看起来清楚」能否升级为「结构经得起验证」。

2.客户资产相关披露:重点不只是「安全」,更是「权利边界」

对同时包含支付、Earn、Credit 的平台来说,客户资产并不是一个单一概念。不同模块下,用户的法律地位、资产权利性质、平台权限可能并不相同。

以 Crypto Earn 条款为例,平台对池化、非隔离、平台配置权、极端情况下返还延迟或损失风险都做了较明确提示。从合同完整性角度看,这种表达方式是比较坦诚且专业的;但在资本市场语境下,往往还会延伸出新的问题:

- 前端产品呈现与后端法律关系是否一致;

- 用户是否能清楚区分「支付账户使用」与「收益账户参与」的差异;

- 风险揭示是否随地区和产品变化做了充分适配;

- 在极端事件场景下,平台内部处置机制是否与条款承诺一致。

IPO 并不要求企业「没有风险」,但通常要求其风险表达具有一致性、可验证性和可持续性。这也是为什么条款体系、风控流程、客服话术、营销文案在 IPO 阶段会被放在同一个视角下看——它们共同构成「公司如何定义自己」的外部证据链。

3.增长叙事与合规叙事,是否彼此支撑而非彼此拉扯

媒体转引彭博报道称,RedotPay 在 2025 年融资规模较大,并披露了用户规模等增长信息。与此同时,RedotPay 官方对外也在持续释放其合规动作,例如香港 MSO 牌照相关收购。对资本市场来说,这两套叙事(增长与合规)都重要,但更重要的是二者能否互相证明,而不是互相冲突。

如果增长主要来自某些监管边界较敏感的功能,而合规说明停留在笼统口径,外部会自然提高审查强度;相反,如果平台能证明其增长建立在「分主体、分区域、分功能」有序推进的基础上,那合规叙事反而会成为估值支持,而不只是成本项。

从目前公开信息看,RedotPay 至少展现出一个积极信号:它在公开表达中并未完全回避结构与牌照问题,而是在逐步把合规动作放到台前。这对于后续资本市场沟通通常是加分的——前提是内部运营逻辑能够跟得上条款与对外叙事。

4.条款体系本身,可能就是外部尽调的「第一样本」

很多团队会把用户条款当作「上线必备文书」,但对 RedotPay 这类跨境平台,条款实际上承担了更大的功能:

它是外部律师、投资人、监管观察者理解平台结构的低成本入口。

RedotPay 当前条款体系呈现出几个特点:

- 模块拆分较细;

- 服务主体映射相对明确;

- 风险揭示较充分;

- 部分产品存在明确地域边界表达(如 Crypto Earn 对香港公众的限制性说明)。

这并不代表条款已经「完美」,也不代表未来无需调整;但它至少说明,平台在做一件正确且难的事:把复杂业务先用合同语言描述清楚。对准备进入主流资本市场的 Web3 企业来说,这一点往往比很多人想象得更重要。因为资本市场通常不怕复杂,怕的是「复杂但解释体系不稳定」。

结语:PayFi 下一阶段的竞争,拼的不是功能堆叠,而是「责任结构的可解释性」

如果只把 RedotPay 看成一张卡、一个 App,很容易低估它。如果只把它看成「牌照故事」,又容易看偏。更准确的说法是:RedotPay 代表了一类正在成型的公司——它们表面上做支付,实际在经营一套围绕数字资产账户展开的金融功能组合;它们在产品层面追求顺滑体验,在法律层面则必须同时处理多主体、多法域、多监管逻辑的协调。

这类公司的下一阶段竞争,未必首先是「谁的功能更多」,而是谁能把自己的责任结构讲清楚,并且在业务增长过程中持续讲得清楚。从律师视角看,这至少包括三层能力:

- 产品能力:功能能跑、场景能落地;

- 结构能力:主体、资金流、合同关系彼此匹配;

- 治理能力:当风险出现时,责任路径可识别、处置机制可执行。

RedotPay 拟 IPO 这件事的行业意义,也许不在于「它会不会上市、估值最终是多少」,而在于它提前把一个问题摆到了台前:

当 PayFi 希望被资本市场按「金融基础设施候选者」来理解时,它也要准备接受金融基础设施级别的穿透审视。

这不是坏消息。恰恰相反,这通常意味着行业在变成熟。真正成熟的标志,从来不只是用户增长,而是企业开始愿意、也能够,把增长背后的法律关系、资金逻辑和责任边界放到台面上接受检验。

对从业者而言,RedotPay 这类案例最值得借鉴的,未必是某一张牌照、某一个法域选择,而是一种更底层的方法论:

先把业务拆清楚,再把法律关系写清楚,最后再谈规模化复制。

因为在下一轮竞争里,产品是入口,增长是结果,而能被监管、资本市场和合作方共同读懂的结构,才是长期护城河。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。