SEC 对加密货币态度的转变正助推 RWA 发展,但司法管辖权和收益限制仍制约合规模式。

撰文:Yohan Yu

编译:far@Centreless

摘要

SEC 对加密货币态度的转变正助推 RWA 发展,但司法管辖权和收益限制仍制约合规模式。

Sologenic 首席法律官 Ashley Ebersole 指出,现实世界资产(RWAs)的主要制约因素一直是监管参与而非技术,而这一动态在美国正在发生显著变化。

Ebersole 于 2015 年初加入美国证券交易委员会(SEC),曾参与该机构早期内部工作组,负责加密货币及证券法对区块链资产应用的研究。

证券监管机构在 2017 年发布了 DAO 报告,明确宣称对符合证券定义的代币拥有管辖权。他指出:「在 DAO 报告之后,接下来两年都是以执法为导向的响应。我曾期望在我任职期间会有更多向政策方向的转变——但这并未发生。」

Ebersole 表示,在他离开该机构后不久,即 Gary Gensler 于 2021 年 4 月上任前,这种强硬姿态更加明显。在转入私人执业后,他继续与 SEC 保持接触,直到后来工作人员被劝阻不要与加密货币公司互动。

这种沟通中断使公司难以设计合法合规的 RWA 产品,并显著延缓了链上证券模型的发展,而这些模型现在才逐步投入生产。

代表股权的 RWA 产品在 2025 年最后一个季度呈现爆发式增长。来源: RWA.xyz

合规 RWA 的实际运作机制

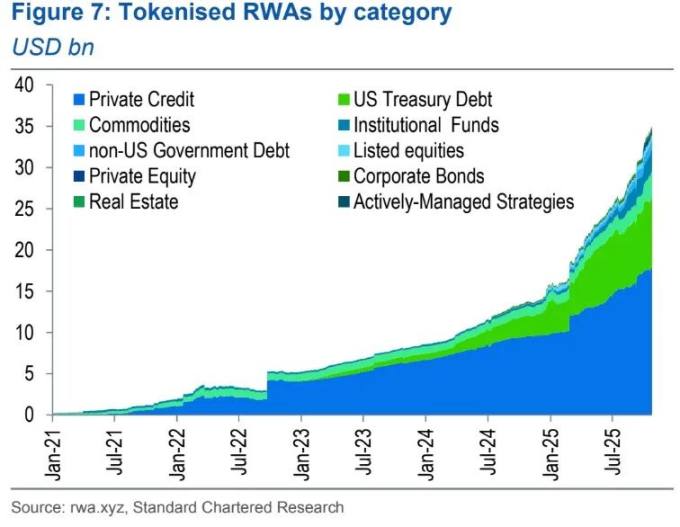

代币化实物资产市场正在加速扩张。渣打银行预测,到 2028 年,非稳定币 RWA 的价值可能攀升至 2 万亿美元,主要由代币化股票、基金和其他传统金融工具向区块链迁移推动。

上市股票在整体 RWA 结构中仅占较小部分。来源:渣打银行

大型金融机构正积极布局这一转变。据报道,贝莱德正在探索代币化技术以现代化基金基础设施,而摩根大通已在以太坊上成功推出代币化货币市场产品。

「确实存在正确方式来实现合规代币化并发行代币化资产。这绝对可以实现,」Ebersole 强调道。

他重点介绍了一种类似存托凭证的股票代币模式。当用户购买代币时,受监管的清算经纪人会获取并持有相应股份,同时铸造一个代币来代表对该股份的合约权利。

「你拥有它的所有权。它在购买时铸造,并且引用了同时购买的股票的合约权利,」Ebersole 解释说。

「而且你获得股息和投票权以及作为股东应有的一切权益,因为你本质上就是股东。」

Ebersole 指出,这种方法与其他仅提供价格敞口但不赋予所有权的代币化股票产品有本质区别。在后者情况下,股票代币实际上作为合成工具运作,仅追踪股票价格但不授予股东权利或对标的资产的法律索赔权。

这种区别在当下依然至关重要。今年 7 月下旬,Robinhood 推广了与 OpenAI 挂钩的代币化敞口产品。该私营公司随即公开与该产品保持距离,并明确表示其股权的任何转让都需要获得批准,而这一程序并未发生。

RWA 通证化的局限所在

对通证化 RWA 的兴趣正在加速增长,但 Ebersole 警告称,这并不能消除证券监管的地域限制。在实践中,许多 RWA 项目都会遇到法律和司法管辖权的限制。

即使区块链基础设施没有国界,证券法律仍然受到国家约束。符合美国要求的 RWA 结构并不自动适用于欧盟或亚洲市场,因为这些地区有各自的许可、披露和分销规则。

Ebersole 指出:「我们听到的关于通证化 RWA 项目最困难的问题是,如果你要完全合法合规地运作,需要应对一系列复杂的法律要求。这在美国是事实,而在全球范围内则更为复杂。」

这种分散化促使许多平台转向特定地区的产品。Robinhood 的通证化产品仅限于欧盟用户。它允许交易通证化的美国股票和交易所交易产品,但不授予对基础股票的直接所有权。相反,这些代币反映了公开交易证券的价格,并根据欧盟《金融工具市场指令 II》(MiFID II)作为基于区块链的衍生品受到监管。

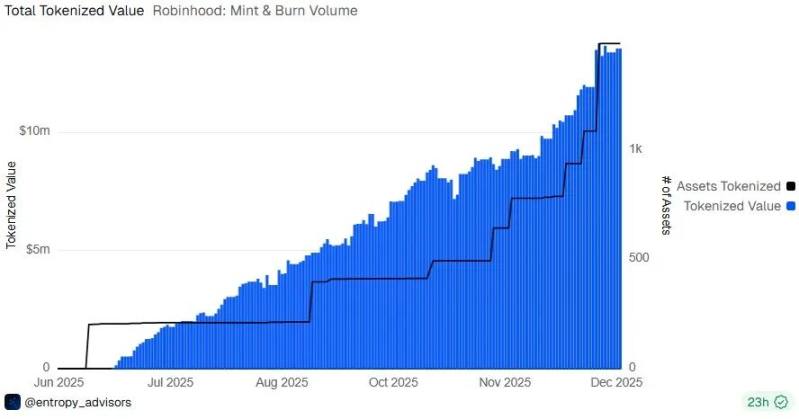

Robinhood 已通证化 1,493 种资产,包括股票和交易所交易产品。来源: Entropy Advisors/Dune Analytics

收益是 RWA 通证化经常遇到监管摩擦的另一个领域。Ebersole 指出,监管机构对持有者自己行动产生的收益 ( 如参与交易验证 ) 和仅通过持有代币被动产生的收益进行了明确区分。

「如果你购买一种资产,仅仅通过持有它就能获得固有收益,监管机构仍然会将其视为证券的标志,」他表示。

这种区别已经影响了执法决策,并继续影响通证化产品的结构设计。虽然监管机构对质押和其他形式收益的看法在现任 SEC 管理层下有所演变,但 Ebersole 指出,根据现行法律,固有收益仍然是一个敏感的触发点。

RWA 势头背后的监管转变

RWA 的实际转变来自 SEC 对行业态度的改变。在由 Gensler 领导的 SEC 执法严厉期间,工作人员被劝阻与加密公司接触,即使那些试图在现有证券法框架内运营的潜在发行人也无法找到可行的路径来构建合规的链上产品。

随着该机构表示更加开放参与,这种态度已经开始软化。Ebersole 表示,SEC 最近的领导层变动,包括 Paul Atkins 的加入,有助于形成一种将区块链技术视为对证券市场有潜在应用的基础设施,而不是将其视为固有监管风险的态度。

「现在 SEC 正在与行业大量接触,并表示,『来告诉我们,如果你试图做我们想做的事情,你会怎么做?』」Ebersole 解释道。

在这种环境下,通过受监管的中介机构和托管安排构建的通证化股票等合规模式可以从概念转变为实际产品,尽管在跨境分销和可能触发额外证券义务的收益型设计方面仍存在法律摩擦。

现有证券法继续管理 RWA,但在 Ebersole 看来,从纯执法态度的转变并不排除随着时间推移,如果监管机构和市场继续解决剩余差距,可能制定更有针对性的规则的可能性。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。