在当前公开政策框架下,用自己的合法收入,在合规范围内买入比特币、以太坊等加密资产,本身并不会自动变成犯罪行为;真正决定性质的,是你「拿它来做什么」。

撰文:Daii

这是我第二次专门写稳定币。

前一篇叫《稳定币:数字金融时代的特洛伊木马》,2025 年 2 月写的。那时写它,只是当成一种「新型美元筹码」的入门科普。

一年不到,回头再看,同样的东西已经长成了一套在互联网上 7×24 小时运转的「影子美元系统」——每天有几万亿美元在链上进出,和 Visa、ACH 并排出现在统计表里。

截至 2025 年 11 月,全球稳定币总市值已突破 3000 亿美元,日均链上结算金额约 3.1 万亿美元——已经超过 Visa 处理的日均交易量,仅次于美国自动清算系统(ACH)的 7.3 万亿美元了。(Business Standard)

换句话说,每天有几万亿美元的「类美元」,在一个几乎不关心国界的网络里进进出出,穿梭在交易所、钱包、跨境支付公司和无数手机 App 之间。

另一边,监管的态度正在迅速收紧。

2025 年 11 月 29 日,中国人民银行在一次「虚拟货币监管协调会」后,再次重申:虚拟资产(包括稳定币)不具备法偿货币地位,相关活动属于非法金融活动,并点名指出稳定币在客户身份识别、反洗钱等方面存在严重风险,容易被用于洗钱、诈骗和非法跨境转移资金,将「加大对相关违法行为的打击力度」。

几乎同一时间,香港一批和稳定币、代币化有关系的上市公司股价大跌,市场把这次内地多部门会议视为「对稳定币正式定调」的信号。

表面看,这是「又一次」打击虚拟货币。但这一次被点名的主角,是号称「最不波动」的那一类:稳定币。

为什么恰恰是「最稳定」的币,让监管最不安心?

要看懂这一点,得先从那场「十三部委协调会」说起。

1. 背景:十三部委的协调会,第一次把「稳定币」写进红线

1.1 谁在开会,讨论什么?

根据央行及多家媒体的报道,2025 年 11 月底,人民银行牵头召开了一次关于虚拟货币的多部门协调会,参会单位包含央行、公安、网信办、外汇局、金融监管总局、证监会在内的 10 余个部委和监管机构,有媒体直接以「十三部门会商虚拟货币和稳定币风险」为标题进行报道。

在会后公开的信号里,有几条关键信息:

- 再次强调

- 「虚拟货币不具有与法定货币等同的法律地位,不得作为货币在市场上流通使用」,相关经营活动属于非法金融活动;(Reuters)

- 第一次在类似的会议和通稿里单独点名「稳定币」:认为其在客户身份识别、反洗钱、跨境资金流动方面存在突出问题,容易被用于洗钱、诈骗、非法买卖外汇等违法犯罪;(Reuters)

- 明确提出要「坚决遏制虚拟货币炒作反弹势头」,并且要对相关宣传、研究、业务活动进行更加严格的规范和查处。(Cointelegraph)

这不是「第一次禁止」,而更像是「升级版的明确界定」。

早在 2021 年,人民银行就曾会同 10 部门发布文件,将各类虚拟货币交易、充值、兑换、为境内居民提供撮合中介等活动定性为「非法金融活动」。

- 不同在于:

- 2021 年的重点,是「挖矿」「交易所」「ICO」「平台币」等;

- 2025 年这次会议,首次在官方表述中把「稳定币」单独拎出来,视为新的风险源。

这背后隐含的逻辑是:

稳定币不是「炒币的问题」,而是「钱从哪来、往哪去」的问题。

要理解监管的焦虑,我们得先把「稳定币到底是什么」讲清楚。

2. 稳定币到底是什么:从「币价故事」到「主权故事」

2.1 定义:什么叫「稳定币」?

按国际货币基金组织(IMF)的定义,稳定币是一类价值锚定某种资产(通常是法定货币,比如美元)的加密代币,目标是尽量维持 1:1 的价格稳定,用于支付、结算和价值储藏。(IMF)

从结构上看,大致可以分三类:(bis.org)

- 法币储备型:

- 发行方承诺:每发行 1 枚稳定币,就在银行或货币基金里存入 1 美元或等值的安全资产(现金、短期国债);

- 代表:USDT、USDC 等。

- 加密资产抵押型

- 用户把加密资产(如 ETH)抵押进智能合约,合约按一定抵押率(比如 150%)生成对应数量的稳定币;

- 代表:DAI(如今升级为 USDS)。

- 算法 / 混合型

- 通过算法和套利机制尝试维持锚定,不完全依赖外部储备;

- Terra/UST 崩盘就是典型反例——「算法」一旦失灵,价格可以从 1 美元直接掉到几美分。(bis.org)

对普通用户来说,这些差别未必重要:

钱包里看到的,只是「总是≈1 美元的一串数字」。

但对监管者和宏观经济来说,差别巨大——因为它决定了这串数字背后,究竟连着哪一套金融体系。

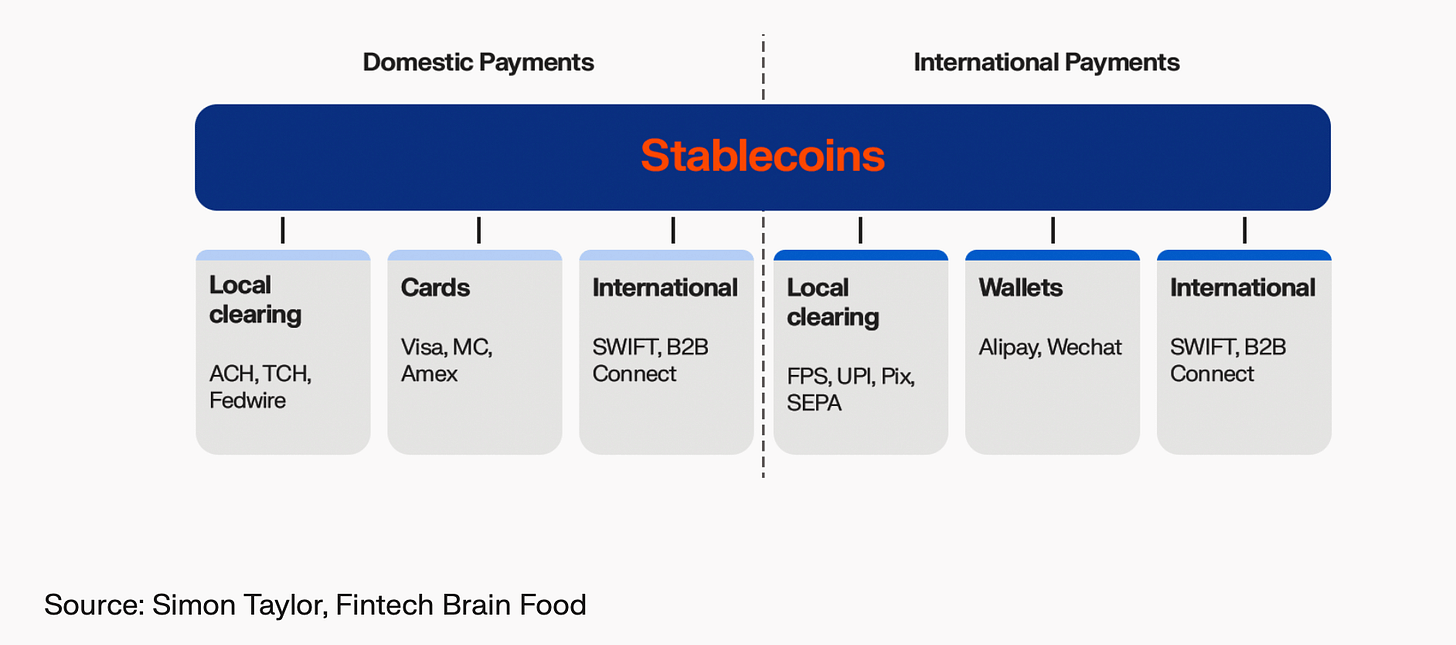

2.2 市场:3000 亿美元,八成是「网络化美元」

截至 2025 年 10 月,Binance Research 和 Business Standard 的数据都显示:(Business Standard)

- 全球稳定币总市值约 3000 亿美元;

- 其中以 USDT 和 USDC 两大美元稳定币为主,它们合计占到流通总量的 约 84%;

- 稳定币日均链上结算金额约 3.1 万亿美元,不仅超过 Visa,也远高于传统跨境汇款系统。

换句话说,现在市场上主流的稳定币,本质上几乎都是「网络化美元」:

- 它们锚定的是美元(USD);

- 储备资产主要是美元现金和美国短期国债;(bis.org)

- 它们在全球几乎任何一个连上互联网的角落,都可以 7×24 小时转账、拆分、叠加在各种链上应用里。

在美国和欧洲的监管文件里,越来越多地直接把这类代币称为 「payment stablecoins(支付型稳定币)」,并开始要求发行人披露储备构成、接受许可和审慎监管。(Norton Rose Fulbright)

从个人视角看,它是一枚方便的数字美元;从国家视角看,它是一条绕开本国银行体系的美元结算通道。

2.3 功能:不仅是「炒币工具」,更是「跨境支付管道」

IMF 在 2025 年的一篇分析文章里提到,美元稳定币正从早期的「交易所筹码」,扩展到更广泛的支付、储值和跨境结算场景,尤其是在通胀高、金融基础设施薄弱的国家,成了一种「金融生命线」。(IMF)

几组数据可以帮助具体化这种「生命线」的含义:

- 高通胀国家的稳定币占比:

- Chainalysis 的《2024 年加密货币地理报告》显示,在阿根廷等高通胀经济体,稳定币在链上交易中的占比远高于全球平均水平,居民更多使用稳定币而不是本国法币或比特币来参与交易和储值。(Chainalysis)

- 非洲的稳定币使用:

- FSD Kenya 报告指出,从 2022 年 6 月到 2023 年 7 月,非洲地区加密交易总量约一半来自稳定币,金额超过 300 亿美元,背后是当地的美元短缺、货币贬值和高额汇款费用。(EMURGO Africa)

在这些国家,人们使用稳定币做的事情非常朴素:

- 收一笔海外工资或自由职业收入;

- 把本地货币换成美元资产对抗通胀;

- 用 USDT/USDC 作为「中间货币」,完成一次跨境支付或结算。

稳定币对于个人,是逃离本币贬值和低效汇款系统的一条「逃生通道」;

对于主权国家,是绕开资本管制和银行体系的一条「暗渠」。

这就来到了监管最担心的关键词——「cryptoization(加密化)」。

3. 「加密化」:当稳定币成了「无许可的离岸美元账户」

3.1 Moody’s 的警告:从「美元化」到「加密化」

2025 年 9 月,穆迪(Moody』s Ratings)发布的一份报告直接用了一个新词:「cryptoization」——加密资产在货币职能上的扩张,削弱了本国货币和银行体系的地位。(CoinDesk)

穆迪的担忧大致包括三层:

- 货币政策传导被削弱

- 如果居民大量把存款换成美元稳定币,央行调节本币利率、准备金率的效果会被「泄洪」;

- 银行体系存款被侵蚀

- 传统银行体系失去廉价而稳定的负债来源,金融中介功能受损;

- 资本流动管理难度大增

- 稳定币可以在链上「无许可」跨境流动,绕开传统的外汇申报和银行审批。

IMF 与金融稳定理事会(FSB)的联合报告也指出,大规模使用加密资产和稳定币,会削弱资本流动管理措施(CFM)的有效性,使得新兴市场更容易受到资本外逃和汇率冲击。(Financial Stability Board)

欧洲央行的一份分析则更直接:

如果大规模以美元计价的全球稳定币在欧元区广泛流通,会挑战欧元在支付中的主导地位,削弱欧央行对金融体系的掌控。(European Central Bank)

「美元化」(dollarization)这个老问题,正借助稳定币,披上了一层「加密外衣」。

3.2 现实中的案例:阿根廷、尼日利亚、土耳其

我们来看几个被反复提及的经济体:(European Central Bank)

- 在阿根廷,长期的高通胀和货币贬值,让居民对本币几乎失去信心。Chainalysis 指出,当地链上交易中稳定币占比极高,居民更倾向于直接持有或使用美元稳定币,而不是本币或比特币;

- 在尼日利亚和部分非洲国家,稳定币已成为跨境汇款和小额支付的重要工具,一些地方甚至出现了「稳定币做日常结算、本币只用于缴税」的现象;

- 在土耳其,里拉在多轮危机中大幅贬值,居民也大量通过稳定币对冲风险。

从普通人的角度看,这几乎是「没有选择中的选择」:

当地货币不断贬值,银行体系不稳定,而一个手机 App 就能让你拿到「看起来稳多了」的美元资产。

但从宏观层面看,这意味着:

- 本币在储值功能上的进一步丧失;

- 居民和企业的资产、负债币种错配加剧;

- 资本流动越来越难被「看见」和管理。

也正是在这种背景下,穆迪和 IMF 才会把稳定币视为「新一轮非官方美元化」的加速器。(CoinDesk)

3.3 中国的特殊性:既要「防危机」,也要「守主权」

中国的情况又不太一样。

- 一方面,中国本身并非高通胀国家,人民币汇率总体相对稳定;

- 另一方面,中国长期实行严格的资本账户管理:

- 居民每年购汇额度一般为等值 5 万美元;(Wise)

- 超额或特殊用途(境外房产、证券投资等)需提供详细用途证明和监管审批;(comsuregroup.com)

- 银行大额跨境转账、境外取现都有配额和报备要求。(safe.gov.cn)

IMF、人民银行等机构的研究都反复强调:

中国之所以能在多轮外部冲击中保持相对稳定,很重要的一个支撑,就是仍然保留了较强的资本流动管理工具箱。(ScienceDirect)

在这样的制度设计下,一条「无许可的、链上的美元通道」意味着什么,其实不难想象:

- 对个人:可以绕过年度购汇额度和部分用途限制;

- 对监管:大量资金跨境转移,不再经过银行、支付机构可见的报表,而是在链上钱包和交易所之间「点对点」流动。

因此在很多中国学者的分析中,稳定币被视为「数字化离岸美元账户」:

它不在境内银行体系里,但随时可以被境内居民拿起使用;既不在资本项目下报备,也不产生传统意义上的外汇占款。(MEXC)

对于一个仍然依赖资本管制工具来维护金融稳定的经济体,这无疑是一记正中要害的冲击。

4. 案例:当「稳定币」走进中国人的跨境换汇链条

如果说前面讲的是抽象的宏观逻辑,那接下来这一串真实案件,就把监管的担忧具像化了。

4.1 「65 亿」大案:稳定币成了非法换汇的「中介」

2025 年 7 月,上海浦东新区法院公布了一起已宣判的「以稳定币为媒介非法换汇」案件。(big5.cctv.com)

案件显示:

- 犯罪团伙通过操作国内多家空壳公司的对公账户,接收境内客户打入的大额人民币;

- 随后,在境外用 USDT(泰达币)等稳定币,为客户指定的海外账户提供等值资金;

- 通过这一套链条,在三年内为各类客户非法买卖外汇金额高达 65 亿元人民币。

在媒体披露的细节里,还出现了一个典型场景:

- 一位上海市民因为需要给海外求学的女儿汇款,受限于个人年度购汇额度,转而通过「换汇公司」操作;

- 在对方指示下,她把人民币打入某国内公司账户;

- 不久之后,她女儿在境外的账户就收到了等值的外币,而「换汇公司」从中抽取手续费。

对这位母亲而言,这只是一次「找人帮忙换汇」;对法律而言,这已经构成了利用虚拟货币变相买卖外汇的非法经营行为。

同类型的案件并非孤例:

- 北京检察机关公布的一起典型案例中,某团伙通过控制多个 USDT 交易平台账户,将国内收到的人民币兑换为 USDT,再在境外卖出获取外汇,涉案金额超过 11.8 亿元人民币,多名成员因非法经营罪获刑。

- 2023–2024 年间,外汇管理局、公安机关多次通报「地下钱庄+USDT」模式的案件,涉案金额动辄数十亿甚至上百亿元。(Binance)

在这些案件里,USDT 等稳定币扮演的是一个高度相似的角色:

「人民币 → 稳定币 → 境外交易所 → 外汇或境外本币」

从监管的视角看,这条链条同时踩中了三根红线:

- 规避个人 5 万美元年度购汇额度和用途限制;(Wise)

- 逃避银行、支付机构在反洗钱和可疑交易监测中的职能;( 鏈新聞 ABMedia)

- 为部分违法犯罪所得(电诈、赌博等)提供洗钱通道。( 動區動趨 - 最具影響力的區塊鏈新聞媒體 )

这也解释了为什么在 2025 年底的那次协调会上,央行会特别点名稳定币的反洗钱和跨境风险。(Reuters)

4.2 OTC 与「出入金」的连锁反应

对于很多参与加密资产交易的中国居民来说,过去几年一个熟悉的词是:OTC(场外交易)。

- 一端是持有人民币的个人或企业;

- 一端是持有 USDT 等稳定币的钱包或交易所账户;

- 中间由所谓「U 商」「蓝盾商家」撮合,完成人民币 ↔ 稳定币的兑换。( 動區動趨 - 最具影響力的區塊鏈新聞媒體 )

随着上述非法换汇、洗钱案件不断曝光,监管对这一环节的打击也越来越严厉:

- 多地警方、外汇局联合行动,针对「跑分平台」「地下钱庄+USDT」的模式进行整治;(Binance)

- 大量参与过相关资金流的银行卡被司法冻结,形成所谓「冻卡潮」;( 動區動趨 - 最具影響力的區塊鏈新聞媒體 )

- 2025 年的系列判决,更明确地将「以稳定币为媒介非法换汇」纳入非法经营罪的典型类型。( 新浪财经 )

在这种背景下,一些从业者开始宣传所谓「绕开稳定币、直接用 BTC/ETH 出入金」的方案,希望以「币币交易」的外衣,弱化「非法买卖外汇」的嫌疑。

需要强调的是:

无论中介资产是「稳定币」还是「比特币」,只要实质上构成「变相买卖外汇」,就同样落在现行外汇和刑事法律的规制范围内。( 鏈新聞 ABMedia)

这一点,也在近期检察、外汇部门的典型案例解读中反复被强调。

5. 全球监管分化:堵、疏与重构

理解了中国为何「点名稳定币」,再放大视角看全球,会发现各国面对同一件事,走的是截然不同的道路。

5.1 「堵」的路径:中国式的强资本管制+全面禁令

中国的选择可以概括为两条线并行:( 鉅亨網 )

- 对虚拟货币交易、稳定币使用保持「全面禁止+刑事高压」

- 把相关经营活动定性为非法金融活动;

- 把以稳定币为媒介的非法换汇、洗钱纳入严打重点领域;(big5.cctv.com)

- 大力推进央行数字货币(数字人民币),在可控框架下提供数字支付创新

- 数字人民币在零售支付场景逐步扩展,和支付宝、微信支付形成互补;(Cointelegraph)

- 在跨境试点中,强调「可控匿名、合规可追溯」,与稳定币的「无许可全球流动」形成鲜明对比。(bis.org)

这种路径的优势是:

在现有制度框架下,最大程度地封堵了「网络化美元」对资本管制和金融稳定的冲击。

代价则是:

普通居民几乎没有合法途径体验、使用稳定币带来的那些「好处」——低成本跨境汇款、 7×24 小时的美元结算、链上金融创新参与权。

5.2 「纳管」的路径:美国、欧盟与香港

与中国不同,一些发达经济体选择的是「把稳定币纳入现有金融体系」的路线。

- 美国:GENIUS Act

- 2025 年 7 月,美国通过并正式生效了首部全国性稳定币立法——《美国稳定币国家创新引导与建立法》(GENIUS Act)。(Reuters)

- 该法要求:

- 支付型稳定币须由高流动性的资产(现金、短期美债)全额备付;

- 发行人需接受联邦或州级牌照监管,定期披露储备;

- 对境外发行人进入美国市场设定条件与审查标准。

- 这本质上是把稳定币当成一种新型的「受监管货币基金+支付工具」,试图用审慎监管来替代「全面禁止」。

- 欧盟:MiCA

- 欧盟的《加密资产市场监管条例》(MiCA)将在 2024–2025 年间逐步全面生效,其中对「资产参考代币」(包括稳定币)设立了资本金、储备管理、发行上限和白皮书披露等一整套要求。(Norton Rose Fulbright)

- 香港:法币参考型稳定币(FRS)发牌制度

- 2024 年,香港金管局和财经事务及库务局发布咨询结论,确认将为「以一种或多种法定货币作为参考资产的稳定币发行人」建立发牌制度,并要求其遵守储备、治理和披露等要求。(Gibson Dunn)

这些司法辖区的共同点在于:

- 承认稳定币的支付价值和市场需求;

- 通过牌照和审慎监管,把其纳入现有金融体系;

- 同时保留对未获许可的「影子稳定币」的打击空间——2025 年欧盟就曾要求下架一批不符合 MiCA 要求的稳定币产品,影响数百万用户。( 鉅亨網 )

换句话说,它们试图让稳定币在「透明监管的笼子里」成长,而不是一刀切。

5.3 新兴市场的两难:生命线还是定时炸弹?

对很多新兴市场来说,选择要艰难得多。

- 禁之不易:

- 稳定币确实为大量居民提供了便利的汇款、储值、对冲通胀工具;

- 贸然「全面封杀」,既难以在技术上彻底阻断,也可能引发社会不满和更隐蔽的「地下化」;(EMURGO Africa)

- 放之难安:

- 大量居民资产从本币体系悄然迁移到「网络美元」之上,挑战货币主权;

- 银行体系存款流失,削弱金融中介和金融稳定基础;(CoinDesk)

IMF、BIS 在多份报告中都反复提醒:

新兴市场如果要允许稳定币发展,必须同步建立起强有力的监管和储备要求,以及与本国金融体系的衔接机制,否则在危机时刻,稳定币可能加速资本外流,放大系统性风险。(bis.org)

6. 回到个人:当「货币主权」撞上「个体生存」

写到这里,我们可以看到两套叙事之间的张力:

- 国家叙事:稳定币威胁货币主权、金融稳定和外汇管理,是必须严防的风险源;

- 个人叙事:稳定币降低了跨境汇款成本,提供了抗通胀工具,是现实困境中的一条出路。

这两套叙事,在中国语境下尤为尖锐。

6.1 对普通中国人的现实触感

事实是,哪怕在严监管环境下,中国居民在以下场景中,仍然会与「网络化美元」产生间接接触:

- 跨境电商、出海企业,在对接海外平台结算时,背后可能有稳定币通道参与;

- 境外投资者、支付公司在全球资金调度中,越来越多地使用稳定币作为拆借与头寸管理工具;

- 部分中国学生家长、自由职业者,可能被中介拉入各种「换汇群」「USDT 出入金」方案——这些在司法案例中已经多次出现。

对很多人来说,选择稳定币并不必然意味着「投机」:

- 有人只是希望跨境转账更快、更便宜;

- 有人担心未来本币贬值,希望用部分美元资产对冲风险;

- 有人只是被告知「这是一条比传统银行更方便的路」,并不了解背后的法律风险。

但监管并不会按动机划线。

一旦你进入那条「人民币 → 稳定币 → 境外资金」的链条,就已经站到了法律风险极高的灰区。

这也是为什么近两年不少案件中,一些「普通用户」在不完全知情的情况下,也被卷入了刑事程序和账户冻结。(Binance)

6.2 法律与现实之间的「张力」

从国家的角度,严格资本管制和稳定币禁令,是为了守住几件事情:(SCIRP)

- 避免大规模短期资本外逃和汇率失控;

- 保护银行体系和货币政策传导的有效性;

- 防止境内非法收入通过稳定币洗白、外逃。

从个人的角度,选择稳定币则往往出于:

- 对现有金融服务不满(昂贵的跨境汇款、对小额个体不友好的手续);

- 对通胀、未来不确定性的焦虑;

- 对「数字金融红利」的好奇和 FOMO。

于是,在「货币主权」与「个体生存」的交界处,出现了一些非常微妙的局面:

- 同一个工具(稳定币),在国家眼中是高风险通道,在个体眼里却可能是「短期最优解」;

- 法律的边界与技术的能力之间,出现了越来越大的张力——技术可以做到「无许可全球流动」,但法律不可能因此放弃对资本和支付系统的管理。

如何在两者之间寻找新的平衡点,是未来数年全球监管竞赛的核心问题之一。

结语

把前面的线索串起来,我们大致看到的是这样一幅图景:

全球几乎已经搭起了一套平行于银行体系的「网络化美元系统」——接近 3000 亿美元体量、每天以万亿美元规模结算的稳定币,不只是给炒币的人准备一个「稳定筹码」,而是在悄悄重画资金流向的地图。

- 在高通胀、货币脆弱的国家,它是很多普通人的「金融生命线」;

- 在央行和监管者眼里,它同一时间也是一台抽走本币信用和银行存款的「静音水泵」。

对仍然依赖资本管制工具来维持金融稳定的中国来说,这台「水泵」触碰到的是三个敏感部位:外汇管理、反洗钱体系和货币主权。

中国这次「十三部委协调会+点名稳定币」,只是这场全球长线博弈的一个章节——

一端是资本管制时代积累下来的稳态工具箱,另一端是网络化美元时代滚滚向前的技术底盘,两者第一次正面相撞。

在这样的背景下,一个可以预见的变化是:

以稳定币为中介的出入金通道会越来越紧,区块链原生资产(比特币、以太坊)反而可能被重新拎出来当「替代方案」。

这里有一个很重要、也很容易被误读的点,需要说清楚:

在当前公开政策框架下,用自己的合法收入,在合规范围内买入比特币、以太坊等加密资产,本身并不会自动变成犯罪行为;真正决定性质的,是你「拿它来做什么」。

一句话概括:技术负责打开门,国家负责看守门,个人只能在两者夹缝中寻找活路。

如果只是把它们当作一种高风险资产配置——

- 你要承担的是价格风险、平台风险、监管政策变化风险,这些没有任何机构替你兜底,也很难指望传统意义上的投资者保护;

- 但如果你刻意把它们当成「地下通道」,去规避外汇管制、帮资金违规出境,实质上参与了非法买卖外汇、洗钱等行为,那面对的就不再是账户波动,而是实打实的法律后果。

可以把这层关系记成两句「写在心里的小提示」:

- 买比特币不是原罪,用它干什么才是关键。

- 技术给你的是选择权,法律画出的才是边界。

作为个体,我们当然可以用一小部分可承受损失的资金,去押注未来、学习新系统;但那部分探索,最好永远停留在个人资产配置和认知升级的层面,而不是变成对整套制度红线的对抗。

最终,每一枚你亲手买下的数字资产,既是对某种技术的投票,也是对某一套规则的隐性表态。

看懂规则,比学会任何一个「出入金技巧」,都更值钱。

参考文献

IMF:《Crypto Assets Monitor – October 2025》链接:https://www.imf.org/en/Publications/CR/Issues/2025/10/crypto-assets-monitor (IMF Connect)

Keyrock Research:《Stablecoin Payments: The Trillion-Dollar Opportunity》(2024–2025)链接:https://keyrock.eu/research/stablecoin-payments-the-trillion-dollar-opportunity (Congress.gov)

FSB:《Cross-border Regulatory and Supervisory Issues of Global Stablecoin Arrangements in EMDEs》(2024)链接:https://www.fsb.org/2024/07/cross-border-regulatory-and-supervisory-issues-of-global-stablecoin-arrangements-in-emdes/

Moody『s Ratings 报告及媒体报道:稳定币与新兴市场 「cryptoization」 风险。(TradingView)

Standard Chartered / 路透社:稳定币可能抽走发展中国家银行存款。(Reuters)

Chainalysis:《The 2024 Geography of Cryptocurrency Report》。(Chainalysis)

FSD Kenya / FSD Africa:《Dynamics and Future Potential of Crypto-Asset Markets in Africa》(2024)。(FSD Kenya)

欧盟:Markets in Crypto-Assets Regulation(MiCA)官方页面(ESMA)

链接:https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica (ESMA)

欧盟委员会 & EBA:关于 EMT / 稳定币持有人安全网的讨论 (Reuters)

香港金管局(HKMA):Regulatory Regime for Stablecoin Issuers(2025),链接:https://www.hkma.gov.hk/eng/key-functions/international-financial-centre/stablecoin-issuers/ (Hong Kong Monetary Authority)

香港政府与金管局:立法与沙盒过程的新闻稿与专栏。(Hong Kong Monetary Authority)

中国人民银行等部门:《关于进一步防范和处置虚拟货币交易炒作风险的通知》(2021 年 9 月 24 日)(Lightspark)

国家外汇管理局:个人外汇管理办法及实施细则、个人年度 5 万美元额度说明。( 外汇管理局 )

国家外汇管理局:利用虚拟货币进行跨境非法买卖外汇等典型案例(2023–2024)。( 外汇管理局 )

央视 / 新华社等:某地下钱庄利用稳定币跨境买卖外汇案(涉案金额约 65 亿元)( 央視網 )

法律评论与媒体深度稿:为什么「用稳定币换汇」构成非法经营外汇业务。( 腾讯新闻 )

「13 部门协调会点名稳定币」:关于防范非法金融活动的联合会议与通报。( 新浪财经 )

欧洲央行(ECB):《Stablecoins on the rise: still small in the euro area, but…》(2025)(European Central Bank)

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。