2009 年 1 月 3 日 18:15:05 UTC,第一颗比特币(也叫 创世区块 / Genesis Block,区块高度 #0)被挖出时,中本聪为了表达他对当时银行业的不满他在第一个区块上留下一段文字:

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks"

财政大臣即将进行第二轮银行纾困

16 年后,当我们再次审视今天的银行业时,他创造的比特币网络虽然尚未对银行业造成实质性的颠覆,但比特币的巨大成功和随之而来的区块链技术的快速进化正在事实上按下了重塑银行业的开始键。

传统银行运转机制和面临的挑战

图示一

我们可以将传统银行的核心职能归纳为三类

- 价值托管:帮用户保管钱(存款、结算)。

- 信用中介:把储户的钱贷给借款人(信贷业务)。

- 支付清算:在不同账户、不同机构之间实现资金流转。

这些职能本质上是“中介”,需要信任中心化的银行、清算机构等方能运转。图示一为当前跨境支付中银行与清算机构如何协同工作。由于该系统完全构建在一个以单个银行主体为单位的多中心各自难以信任和共识的网络结构上,使得当前的银行业势必会面临以下问题和挑战:

成本高企

要让这一系统良好运转,银行业要为此支付昂贵的成本,包括但不限于:IT 系统成本、合规成本、庞大的人工、网点以及复杂的上下游产业链协同成本。这带来了两个问题:

银行服务覆盖不足(Unbanked and underbanked)

根据世界银行 Global Findex 最新资料,2024 年约 79% 的成年人拥有银行账户或移动账户,这意味着全球约 21% 的成年人仍然是无账户状态。其中一个重要的原因是银行对单个账户有最低存款门槛以覆盖维持账户的成本。除此之外,如果算上有银行账户但无法获得银行完全金融服务(如:贷款、汇款、投资与理财等)需要依赖替代性金融服务(Alternative Financial Services, AFS)的银行服务不足(underbanked)人群的话,这一比例将来到 30%-60%。

(来源:https://lucidityinsights.com/infobytes/over-34ths-of-adults-remain-unbanked-or-underbanked?utm_source=chatgpt.com)

商业摩擦成本侵蚀企业收入

在现行银行体系中,每个银行都是一个独立的单位,银行和银行间缺乏直接互信,往往需要依赖第三方清算机构来完成资金撮合。这一机制在保障安全的同时,也带来了复杂的费用结构。企业不仅要承担固定费用、比例抽成和中介费用,还常常面临因汇率差价而产生的隐性损失。尤其在跨境支付场景中,汇率转换、银行处理费与卡组织通道费往往层层叠加,形成一套高度不透明的成本体系,使企业难以进行精确的成本预测。这些摩擦成本最终实质性地侵蚀了企业的利润空间,成为制约其可持续发展的重要因素之一。

效率低

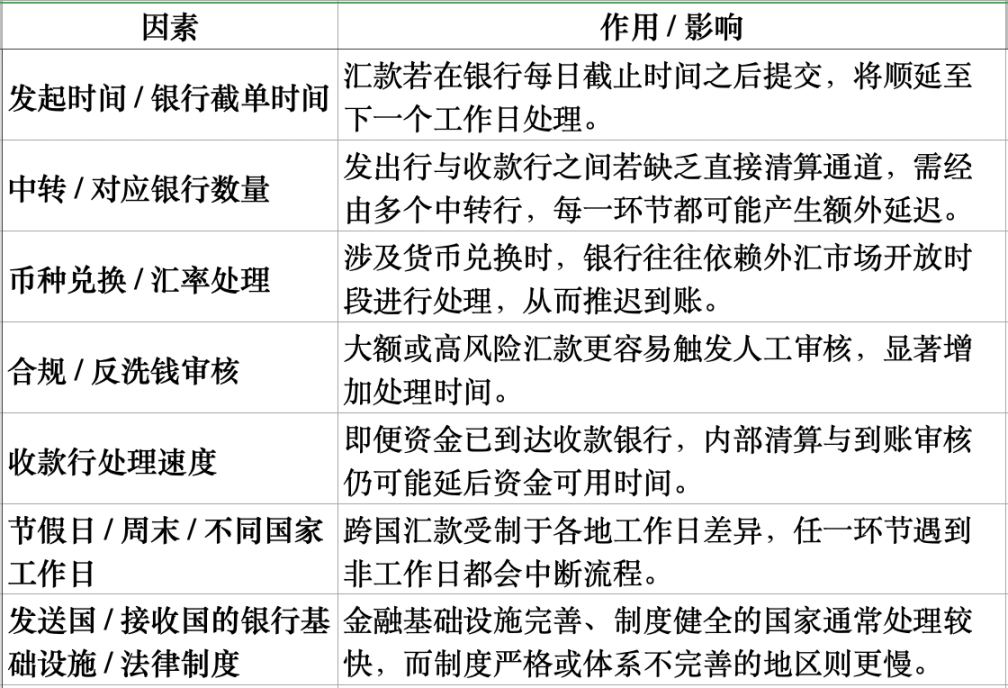

当下的银行体系依然是一种高度依赖人工流程和传统运作模式的体系,因此不可避免地受到现实条件的多重制约,整体效率难以提升。以国际汇款为例,大多数银行与服务商普遍需要 1 至 5 个工作日才能完成资金在途的清算与到账,而在涉及复杂合规审核、多重中转行或特殊线路的情况下,这一过程甚至可能延长至 1–2 周。

如果将影响时长的因素进一步拆解,可以发现其背后涵盖了多方面的制约:

由此可见,在现有架构和运行逻辑下,银行体系的效率瓶颈几乎是结构性的。若没有系统性的技术革新与流程重构,仅凭微调优化已难以实现效率的显著提升。

机会不均等

金融机会的不均等主要体现在两个层面:

一方面,在金融服务高度发达的地区,优质的投资与理财机会往往因为单位服务成本较高而更倾向于面向高净值人群。私人银行、对冲基金、私募股权、家族办公室等机构通常设有较高的资金门槛,普通投资者即便有一定的财富积累,也往往因达不到入门标准而被排除在外。这种差异不仅限制了他们参与优质资产配置的可能性,也在长期财富增长上逐渐拉大了与高净值人群之间的差距。

另一方面,在金融服务相对欠发达的地区,问题更多表现为基础设施和专业能力的不足。本地缺乏成熟的金融机构和专业人才,导致居民很难获得多样化、专业化的投资渠道,只能依赖于低效率的传统储蓄方式或高成本的非正规金融服务。与此同时,监管制度和市场环境的不完善,也让这些地区难以吸引外部资本和先进的金融产品进入,从而进一步加剧了全球范围内的金融鸿沟。

难以适配 AI 和机器时代

在技术层面,传统银行体系普遍依赖老旧的核心架构和封闭的数据孤岛,这使其难以支撑实时化、智能化的金融需求。

- 核心系统以批处理为主:多数银行核心系统还是几十年前的 COBOL/ 大型机架构,交易结算依赖“日终批处理”,与 AI 所需的实时计算能力格格不入。

- 数据分散且封闭:客户信息、交易数据、风控数据往往分布在不同业务条线,缺乏统一接口。AI 模型需要高质量、结构化、实时数据,但银行的数据孤岛和权限壁垒让训练和应用变得困难。

- 可扩展性不足:AI/ 机器智能需要高并发、低延迟的算力支持,而中心化系统扩容依赖昂贵的物理基础设施,难以快速响应需求。

在业务逻辑层面,传统银行体系依然以人工驱动为主,自动化程度较低,难以满足高效、实时的服务需求

- 依赖人工审批:贷款、合规、风控等环节仍需大量人工干预,无法发挥 AI 在自动化决策和实时响应方面的优势。

- 交易流程复杂:中心化银行的清算、对账、跨境支付依赖中介机构和人工复核,导致交易速度慢,不适合机器对机器(M2M)的即时结算场景。

- 低频交互设计:传统银行设计的假设是“客户偶尔来办理业务”,而 AI/ 物联网时代需要的是“高频、实时、小额”的交易流

中心化银行系统的设计逻辑是 “低频、大额、人工主导、批量处理”,而 AI 与机器经济需要的是 “高频、小额、实时、自动化”。这种结构性错配,使得传统银行体系难以在 AI 和机器时代发挥应有的效率。

我们用如上雷达图,可以直观对比 传统银行系统 和 AI/ 机器经济 在六个维度上的差异:

- 交易频率:传统银行偏低频,AI/ 机器经济是高频、持续交易。

- 交易金额:传统银行多为大额批量,AI/ 机器经济更多是小额即时

- 处理模式:传统银行依赖批处理,AI/ 机器经济需要实时处理。

- 人工依赖:传统体系仍需大量人工干预,而机器经济强调自动化。

- 数据结构:传统银行是封闭、孤岛式数据,AI 需要开放共享的数据环境。

- 扩展性:传统系统扩展慢,机器经济要求高度可扩展性。

由此可见,传统的中心化银行系统难以适配 AI 和机器时代 ——两者在核心机制上几乎是错位的。

加密原生解决方案下的未来银行

正如互联网技术的普及让人们重新思考,假如过去的银行不存在我们该如何构建一个新的适配互联网时代的银行。于是 Revolut, Monzo 等一众 Neo Bank 兴起。然而 Neo bank 并没有从根本上改变原有银行系统的运转方式只是应用互联网技术提升了用户体验和运营效率。同样,当我们重新审视今天区块链技术的发展,假如过去的银行不存在我们该如何构建一个全新的适配未来的银行。

接下来我们将阐述 StakeStone 相信并致力于构建的未来银行,加密原生数字银行(Crypto-native Neo Bank)。 该银行不再是传统意义上以人工和中心化系统为核心的金融中介,而是一个 以高性能区块链网络为清算层,通过易用身份为用户创建资金完全自托管的链上账户,使用账户抽象的方式实现账户的链上智能交互、应用 AP2(Agent Payments Protocol)和 x402 等机器支付协议使智能账户完全适配 AI 智能体和机器支付需求 的新型金融基础设施。它能够同时服务于人类用户与机器用户,支持全球范围内的实时、低成本、安全结算。

账户与身份层

全新的账户与身份体系是加密原生数字银行(Crypto-native Neo Bank)的关键基础设施。这部分需要应用 EIP-7702、Social Login 与 Gasless 等当前最前沿的区块链钱包技术实现。

这三个技术模块共同定义了未来金融账户的核心特征,使得加密原生数字银行从“钱包产品”进化为用户与机器共用的金融账户系统。在确保安全与合规的前提下,实现了真正意义上的“无摩擦金融体验(Frictionless Finance)”。

EIP-7702:让 EOA 自托管账户拥有智能

EIP-7702 是以太坊账户抽象(Account Abstraction)路线中的关键提案,旨在赋予传统 EOA(Externally Owned Account,外部账户)临时获得智能合约账户功能的能力,而无需更换地址或迁移资产。

通过 EIP-7702,用户账户可在单笔交易中动态加载智能逻辑,实现合约级别的权限控制与自动化执行。这让账户不再只是被动的资产容器,而是具备策略执行与智能响应能力的可编程金融代理(Programmable Financial Agent)。

在加密原生数字银行的账户体系中,EIP-7702 将传统钱包从“静态账户”转化为“可执行主体”,实现:

- 动态功能升级:用户可在交易中即时启用智能逻辑,无需迁移资产;

- 多层安全策略:支持多签、限额、白名单、账户冻结等可编程安全规则;

- 自动化资产管理:账户可依据预设条件(如收益率或汇率变化)触发资金再配置;

- 企业级账户结构:支持角色分层授权、风控逻辑与合规执行规则。

EIP-7702 因此成为在无需改变账户自托管属性的前提下,实现链上智能化交互与可编程金融功能的加密原生数字银行核心账户基石。

Social Login:去摩擦化的身份入口

传统 Web3 钱包要求用户保存助记词、理解 Gas 机制并签署复杂交易,这对非专业用户构成极高门槛。Social Login 通过社交身份(如 Google、Apple ID、X 等)登录,并结合 MPC(多方安全计算)或智能合约托管私钥碎片,实现真正的“无感上链体验”。

在加密原生数字银行体系中,Social Login 成为“身份抽象层”的核心组件:

- 无门槛开户与登录:用户可直接用社交身份创建链上账户,无需理解私钥体系;

- 分布式安全托管:私钥被安全地分割与加密存储,降低单点泄露风险;

- 账户即身份(Account = Identity):账户在链上即代表身份,可直接嵌入合规验证(KYC/AML);

- 零知识合规验证:通过 ZKP 技术实现“可验证合规而不泄露隐私”。

Social Login 将“拥有一个加密银行账户”的体验简化至 Web2 水平,让加密原生数字银行服务真正具备大众化入口。

Gasless:去摩擦化的交易体验

在传统区块链交互中,用户必须持有原生代币以支付 Gas 费,这不仅造成使用门槛,还削弱了产品的普适性。

Gasless(无感交易) 机制通过中继服务(Relayer)或协议级代付,使用户无需关心链上手续费,真正实现“像 Web2 应用一样使用加密原生数字银行服务”。

在加密原生数字银行体系中,Gasless 机制与 EIP-7702、Social Login 深度耦合,形成“身份 - 账户 - 交易”的闭环体验:

- 账户抽象代付:交易通过智能账户逻辑代付 Gas,实现零摩擦交互;

- 多币种抽象支付:用户可用任意稳定币或数字货币支付费用,而非限定于公链原生代币;

- 企业与 IoT 支付优化:对高频、小额支付(如零售、IoT 设备间结算)尤为高效;

- 无感用户体验:从注册、登录到支付,用户全程无需了解区块链底层复杂性。

Gasless 让加密原生数字银行的用户交互完全达到 Web2 级顺滑体验,却保留了 Web3 的透明与可编程特性。

生息层

在 StakeStone 加密原生数字银行体系中,生息层(Yield Layer) 是连接链上资金与底层金融收益的核心枢纽。

根据存入的资产属性,我们将生息层分为两个不同的实现路径:

无链上原生收益资产,如 BTC 和 Stablecoin。我们将通过智能合约、托管体系与多交易所策略协同,将用户存入的资产转换为链上可验证的收益凭证 STONEBTC 和 STONEUSD。并在多个执行层(L2、CEX、托管端)间实现自动化收益分配、净值回传与清算同步。

有链上原生收益资产,如 ETH。我们将通过智能合约、质押与再质押协议实现原生的链上收益并通过生息凭证 STONE(StakeStone Ether) 完成收益的统计与结算。

STONEUSD/STONEBTC

存款与凭证生成(Deposit & Mint)

用户在通过链上 KYC / KYB 验证 后,即可将稳定币(如 USDC、USDT、DAI 等)或者包装 BTC(BTCB)存入生息账户。

所有入金请求经由 StakeStone 合约路由模块(Router Contract)汇总,再根据系统策略匹配相应的 托管账户(Custody Wallet) 与 策略执行池(Strategy Pool)。

智能合约在确认资金到账后执行凭证铸造逻辑:

根据当期 Exchange Rate(在本系统中我们称之为 R 值) 生成对应数量的 LP Token(收益凭证),即 STONEUSD/STONEBTC;

用户持有的 STONEUSD/STONEBTC 代表其在整体收益池中的份额,并可随时赎回;

Exchange Rate 会随托管端收益变化周期性更新,形成链上可追溯的收益记录。

托管与分层策略执行(Delegation & Strategy Execution)

资金进入托管层后,系统依据预设策略自动分配至多个收益来源渠道:

Ceffu 托管账户:作为一级资金池,接收并分发来自不同用户的资金;

交易所账户群(Binance、OKX、Bybit 等):

- 资金以托管账户映射的方式被自动划拨至交易所子账户(A-1、A-2、A-3、B-1、B-2、B-3 …);

- 每个账户可对应不同的策略执行单元,但当前只执行中性套利策略。

收益分配逻辑:

- 套利团队或交易所定期回传收益数据(PnL、利息、费用等);

- 收益由智能合约定期在链上透明结算。

系统在每个结算周期后生成 净值更新报告(Exchange Rate Update),更新至链上主合约,驱动下一周期 STONEUSD/STONEBTC 的净值变化。

取款与清算(Withdrawal & Settlement)

当用户发起取款请求后,系统将根据当前净值(Exchange Rate)计算应赎回资产,并通过托管账户与交易所完成资金回流与链上清算。

取款请求与验证:

用户通过合约提交取款请求(Withdrawal Request),系统校验其 KYC 状态、STONEUSD/STONEBTC 数量与额度合规性,生成唯一预约取款订单(Request ID)。

净值计算与快照:

合约依据当前 Exchange Rate 计算赎回金额,并在链上进行快照,确保取款金额与周期净值一致。

托管撤资与资金回流:

后台服务器调用托管平台(如 Ceffu)API 执行 Undelegate 操作,交易所子账户(Binance、OKX 等)自动平仓或退出头寸,资金回流至托管主账户。

清算与发放:

托管方回传收益与资金结算结果,系统更新净值(Exchange Rate Update),合约销毁对应 STONEUSD/STONEBTC 并将资产转回用户钱包。

清算归档与风控同步:

后台记录本周期结算快照,风控模块更新资金池状态与流动性覆盖率,完成赎回闭环。

跨层协同与风险隔离(Cross-layer Coordination & Safeguards)

StakeStone 加密原生数字银行的生息层并非单一收益池,而是一个跨层的多策略执行系统:

- L1 负责凭证发行、最终清算与净值确权;

- L2 或应用链上通过交易实现生息凭证分发;

- 托管与交易所承担收益生成与资金安全管理;

- 风控模块(AI Risk Engine)持续监测托管账户的资金流与收益波动。

通过这种结构,StakeStone 形成了一个链上透明、链下高效、跨层协同的收益生成网络。

STONE(StakeStone Ether)

在 StakeStone 加密原生数字银行体系中,STONE(StakeStone Ether) 是系统面向以太坊原生资产(ETH)所构建的链上生息凭证。

不同于 STONEUSD 与 STONEBTC 依赖中心化托管与跨层清算,STONE 的收益完全来源于 链上质押(Staking)与再质押(Restaking)等 DeFi 协议,所以整个生息凭证协议完全通过智能合约直接实现收益生成、分配与净值同步。

1. 存款与凭证生成(Deposit & Mint)

用户通过链上可直接将 ETH 存入 StakeStone 智能合约。

协议通过 金库合约(StakeStone Vault) 作为缓冲池临时接收存入的 ETH,以确保资本利用率与操作效率。

ETH 存入协议即自动执行凭证铸造,但只有存入的 ETH 数量达到部署条件时,金库合约将资金分配至各收益执行模块(Strategy Pool):

- 根据当前周期的净值(Exchange Rate / R 值)生成对应数量的 STONE(StakeStone Ether);

- 用户持有的 STONE 代表其在 ETH 收益池中的份额,并可在任意时间赎回;

- Exchange Rate 随着底层质押与再质押收益的变化周期性更新,实现链上可追溯的收益记录。

这种架构确保资金在存入即刻获得收益能力,同时保持合约层的资产安全与账面透明。

2. 链上质押与分层策略执行(Delegation & Strategy Execution)

资金进入生息层后,系统依据链上治理模块 OPAP 约定好的策略分配逻辑划拨至不同收益的策略池,以实现收益与安全性的最优平衡:

- 基础质押层(Base Staking Layer):ETH 被委托至主流以太坊质押池协议或者验证节点服务商,产生原生 PoS 区块奖励与手续费收入。

- 再质押层(Restaking Layer):通过集成 EigenLayer、Symbiotic 等再质押协议,将 ETH 再质押至分布式安全网络,获取额外收益。

- 收益结算与分配:所有收益数据通过策略池(Strategy Pool)自动汇总,回传主合约统一结算和生成新的净值更新报告(Exchange Rate Update)。

- OPAP 策略配置机制:为实现收益策略分配的透明化与去中心化治理, STONE 的底层收益策略完全由 OPAP(On-chain Proposal Allocation Protocol),即链上提案分配协议来控制。每一次底层策略的变更都需要持有 STONE 的存款者通过投票批准才可生效。

3. 赎回与清算(Withdrawal & Settlement)

当用户发起 STONE 赎回时,协议将根据当前 Exchange Rate 计算可提取的 ETH 数量,并执行清算流程:

- 合约依据 Exchange Rate 计算应兑付资产价值,若缓冲资金池(Buffer pool)中的余额充足则可以通过“立即取款”从缓冲池中立即取款;

- 若缓冲资金池中的余额不足则需要发起“预约取款”。取款预约将在协议解质押获得充足可兑付资金并完成下一次清算后变为可领取状态,由用户自行领取取款;

- 无论是通过缓冲池立即取款还是预约取款后领取资金,合约都将销毁对应 STONE 并释放等值 ETH,本金与收益一起到账;

- 所有清算的动作和记录都完全在链上完成,可追溯可校验可审计。

AI 和机器支付层

随着 AI 与物联网(IoT)技术的普及,未来的经济活动将不仅由人类驱动,更将由智能代理(Agent)之间自动执行与结算。

StakeStone 加密原生数字银行的“AI 与机器支付层(AI & Machine Payment Layer)” 正是为此而设计:它使每一个 AI、设备或算法都具备可验证身份、资金账户与支付能力,从而成为金融系统的原生经济参与者(Autonomous Economic Actor)。

这一层通过集成 Google AP2(Agents-to-Payments Protocol) 与 Coinbase 开发的 x402 等新一代机器支付协议,构建出从 “智能体决策(Agent Decision)” 到 “链上结算(On-chain Settlement)” 的全自动化闭环,从而奠定真正意义上的 MachineFi(机器金融)基础层。

在 StakeStone 的加密原生数字银行架构中,我们将支持:

- AP2(Agents-to-Payments Protocol):定义智能体如何生成、传递与签署支付意图(Payment Intent)。

- x402(HTTP-based Payment Protocol):提供标准化的支付授权与验证通道,让这些支付请求在不依赖传统中心化账户体系的前提下,实现链上结算与微支付功能。

核心应用方式:

智能身份绑定(Agent Identity Layer)

- 每个 AI/IoT 设备拥有一个链上账户(如 EOA)注册唯一身份,该账户可通过 EIP-7702 扩展为智能账户。

- 该身份与 StakeStone 银行账户、权限策略及链上合规模块(ZK-KYC / AML)绑定,形成“有身份的机器账户(Identified Machine Account)”。

支付意图生成(Payment Intent via AP2)

- 该帐户(IMA)可以通过 AP2 协议创建意向授权(Intent Mandate)。

- 根据触发了账户的预设授权条件或者商家返回的报价,通过 AP2 框架 生成购物车授权(Cart Mandate)。

- StakeStone 完成双向校验后,会打包信息生成标准化支付意图(Payment Intent),包含金额、收款方、条件、上下文与执行逻辑。

支付的执行(Execution & x402)

- 支付意图可通过授权过的 StakeStone 智能合约由 StakeStone 触发执行或者发送至 x402 facilitator。

- x402 facilitator 验证签名与授权,执行结算(或转发至链上执行),并返回 HTTP 200 表示支付完成、服务可访问;

合规与风控闭环(Compliance Feedback Loop)

- 每笔支付自动触发链上合规验证(ZK-KYC / AML RuleSet),确保所有机器间交易具备审计可见性;

- 交易与结算状态同步至 StakeStone 风控系统与监管接口,实现 合规即协议(Compliance-as-Code) 的实时执行。

通过 AP2 和 x402 的组合,StakeStone 的机器账户不仅可在内部系统结算,也能与主流企业级支付网络互操作,实现人类账户与机器账户的“同轨流动(Unified Flow)”。

费用与清算层

抽象化支付(Payment Abstraction):多资产结算与费用中立化

Gasless 解决了用户侧的手续费体验问题,而抽象化支付(Payment Abstraction)则用来进一步从系统层面重新定义“费用的来源与结算逻辑”。

传统区块链要求交易手续费仅能以链原生资产支付(例如 ETH),导致在跨链、多资产生态中,用户与企业必须频繁处理兑换与补充操作,形成明显的流动性割裂与体验断层。

在加密原生数字银行的费用层中,我们将通过抽象化支付通过账户抽象与智能中继机制,实现手续费来源的完全可编程化,使任何可验证资产都可承担 Gas 职能,从而构建出“多币种结算、单账户体验”的底层费用模型。

核心设计逻辑包括:

- 多币种 Gas 支付:用户可选择稳定币(USDC、DAI、CUSD)或央行数字货币(CBDC)等任意资产支付交易费用;

- 智能汇率转换:协议内置兑换路由(Router),基于链上预言机实时计算汇率,确保费用自动折算与精准结算;

- 代付与激励机制:企业、协议或商户可集中代付用户交易费用,形成 B2C、B2B 的成本补贴与激励体系;

- 跨链账户互操作性:同一账户可在多链间执行支付与转账,无需切换主网或切换资产类型。

通过抽象化支付,加密原生数字银行的费用层获得了跨链中立性(Cross-chain Neutrality)与资产无关性(Asset Agnosticism)。

手续费不再受限于单一链的经济模型,而成为协议级的灵活参数。无论是个人消费者、机构企业还是智能体(Agent),都可以在统一的账户体系下,以最优资产路径完成结算。

清算层:分层清算(Layered Settlement Architecture)

如前文所述,加密原生数字银行的清算体系必须同时应对多维度的资金流动场景,包括:

- 用户端账户间转账与余额管理;

- DeFi/ 收益型产品的净值结算;

- 跨链与多资产的流动性迁移;

- 智能体(Agent)间的微支付与自动化结算。

与传统银行不同,加密原生银行的资金结构更加多源化、流动路径更加复杂,单一的清算逻辑无法覆盖所有资产类型与交易形态。因此,我们需要引入“分层清算”体系,根据资产性质与交易场景,构建具有差异化逻辑的清算层级。

账户余额类清算(Balance Settlement Layer)

此类清算主要指账户间即时资金划转、支付与结算类交易,根据单笔交易金额的大小,我们至少需要引入两个区块链结算网络。

大额低频的账户清算在 Ethereum L1 上直接完成。

小额高频账户清算则发生在高性能执行环境(如 L2 Rollup 或应用链)上,以实现:

- 实时可用性:支持高频支付、P2P 转账、商户结算与机器间微交易;

- 低成本结算:通过 L2/ 应用链本身低廉的 Gas、Gasless 代付与批处理机制降低每笔交易成本;

收益净值类清算(Yield & NAV Settlement Layer)

与账户余额类不同,在 StakeStone 加密原生数字银行系统中该类清算主要是解决如何在 L2 或者高性能应用链上获得生息凭证的净值变化。 因此收益凭证的清算我们采用 L1–L2/ 应用链 双层协同模式:

L1:清算和凭证价格的唯一初始信源

- 生息凭证的价格只在 Ethereum L1 上做清算和更新,作为唯一的价格生成的初始信源。

- 对于大额资金可以通过原生价格投资或者退出生息产品,收益清算将直接在 L1 上完成。

L2/ 应用链:通过交易分发凭证使生息服务触达大众

- 生息凭证跨链到 L2/ 应用链后,将通过 DEX 交易的方式分发给投资者,实现投资与退出。

- 生息凭证的购入价和出售价格将由 DEX 流动性池交易产生或者通过 RFQ(Request for Quotation)服务商直接报价取得。

- L2/ 应用链低廉的交易成本和高效的交易结算能力使得生息凭证所代表的生息服务可以触及理财金额更小更广泛的大众。

合规与安全层:嵌入式监管与透明性

在 StakeStone 加密原生数字银行体系中,合规与安全层(Compliance & Security Layer) 让链上金融从“可自运行”迈向“可监管、可验证”的新阶段。

该层通过将监管逻辑、风险控制与审计能力直接嵌入协议底层,实现监管与创新的技术共生(Regulation by Design)。

目标是建立一个既符合全球监管要求、又保持加密系统透明性与自治性的金融基础设施。

链上 KYC / AML 模块:合规证明与隐私保护并存

传统金融体系依赖人工或中心化数据库进行身份验证与反洗钱监控,而 StakeStone 通过 链上 KYC / AML 模块(On-chain Compliance Identity Layer) 实现了 “证明合规,而不暴露隐私” 的加密式合规机制。

零知识证明(ZKP)驱动身份验证:

用户的身份与风险等级由经认证的 KYC 服务提供商验证后生成加密凭证(ZK Compliance Credential),用户在链上交互时仅需出示合规证明哈希即可,无需披露身份明文信息。

多级合规映射:

合规状态以动态标识(Compliant / Restricted / Pending)形式写入账户层,可与 EIP-7702 动态授权系统无缝结合,实现交易级别的权限控制。

跨链与跨司法区互认:

KYC/AML 认证标准可通过链间桥接与加密签名在多网络间互操作,使 StakeStone 能够在不同国家与监管环境下实现合规扩展。

这种方式实现了加密银行式的“Know Your Wallet (KYW)”逻辑,即:

在不放弃用户隐私的前提下,让账户具备可验证的合规身份。

可编程监管接口:从人工报表到自动合规执行

StakeStone 加密原生数字银行应用可编程监管接口(Regulatory API Layer),使监管规则可以直接以代码形式嵌入银行系统,而非依赖事后报告与人工核查。

API 级别的监管嵌入:

监管机构或合规节点可通过智能合约 API 定义规则(如跨境转账限额、受限地址名单、报告频率等),系统在执行交易前自动校验合规性。

合规数据流自动上报:

交易与账户状态以加密形式同步至指定监管端点,确保合规数据实时可用且防篡改。

智能合规编排(Compliance-as-Code):

监管逻辑可被参数化与升级,形成持续进化的合规系统,使不同司法辖区的监管机构可在同一基础协议上部署各自规则模板。

这一机制的出现,使监管不再是外部压力,而成为系统原生功能的一部分:

监管即协议,合规即自动执行。

治理与通证经济

STO 是 StakeStone 生态系统中的原生治理与实用型代币,其设计目的是旨在应用通证的价值记量作用吸引(involve)全球的社区一起构建更加开放的、自治的、透明的下一代加密原生银行基础设施。

在加密原生数字银行的体系中,STO 扮演以下角色:

- 驱动开放式治理机制:持有者通过锁定 STO 获得 veSTO 即可参与协议治理;

- 提升流动性稳定性:锁定 veSTO 的存款者(流动性提供者)可获得收益提升;

- 捕捉价值:通过代币销毁机制捕捉协议收入、提升提供流动性的收益率和支付协议手续费等价值。

参与方式:STO ⇄ veSTO

用户若要参与协议的治理与权益的获得需要先将 STO 转换为 veSTO。STO 和 veSTO 的转换机制如下:

- 每 1 个 STO 可立即转换为 1 个 veSTO。

- 从 veSTO 返回成 STO 时须经历一段锁定 / 归还期(例如 30 天解锁期)以确保治理稳定性。

veSTO 的应用场景

- 治理:veSTO 持有人可决定协议关键参数(如费用比例、代币激励排放、生态奖励发放等)以及协议发展方向。

- 存款(流动性提供)激励:提供流动性的存款用户若锁定 veSTO,其所提供的流动性可获得“收益加成”,提升其在生息层(Yield Layer)中的回报率。

- 手续费返还:veSTO 持有人可根据持有数量的等级不同享有转账手续费、出入金手续费等平台手续费的返还。

价值捕获与代币销毁机制(Swap & Burn)

StakeStone 加密原生数字银行会通过多元化的平台收入来持续积累一个公众金库(Public Treasury),金库资产主要由主流蓝筹加密资产组成。随着 StakeStone 的发展,金库资产的规模与构成将持续扩张与多样化,形成对 STO 代币的长期价值支撑。

STO 持有者可以通过 Swap & Burn 机制兑换公众金库中的资产从而获得了一种基于价值支撑的退出路径:

持有人可将 STO 代币兑换为金库中按比例对应的多元资产份额,在兑换完成的同时,系统会将相应数量的 STO 永久销毁,从而在减少流通供给的同时提升代币的稀缺性与内在价值。

这一机制使 StakeStone 的治理代币实现了真正的 价值捕获闭环:协议增长 → 金库积累 → Swap & Burn 回购销毁 → 剩余代币价值提升。

结语与展望(Conclusion & Outlook)

传统银行的系统建立在中心化信任与多层中介结构之上,导致高成本、低效率、不均衡、且难以适配智能时代。

而十几年来区块链技术的蓬勃发展让我们思考,假如过去的银行不存在,我们该如何用前沿的区块链技术重新构建一个全新的适配未来的银行。 于是,我们设计了全新的加密原生数字银行 StakeStone 2.0 去系统性的解答这一命题。

一、针对成本高企:从“人工信任”到“代码信任”

传统银行的高成本源于人工、合规、IT、网点与多级清算结构。

StakeStone2.0 用账户抽象(EIP-7702)+ Gasless + 社交登录(Social Login)

实现自托管账户、自动合约化信任与零门槛开户。

- 账户即银行:用户直接持有自己的链上账户,资金无需银行托管;

- Gasless 无感交易:去除手续费摩擦,交易体验与 Web2 相当;

- 智能账户逻辑:多签、限额、自动理财与风控由代码执行,无需人工审批。

这使银行的“信任成本”第一次转化为“代码成本”,用户从“被服务的对象”变为“自运行的主体”。

二、针对效率低下:从“批处理结算”到“实时清算”

传统银行的跨机构与跨境支付需要多级清算与人工核对,T+N 成为常态。

传统银行依赖“日终批处理”,StakeStone2.0 则通过“分层清算”体系,根据资产性质与交易场景,构建具有差异化逻辑的清算层级,所有的清算都执行“交易即清算、结算即确权”,使跨境支付、点对点转账与机器微支付都具备近乎零延迟的实时性。

三、针对机会不均等:从“封闭准入”到“一视同仁”

传统银行以账户门槛、区域壁垒与资本门槛划分了“被服务者”与“被排除者”。

StakeStone2.0 通过链上生息层(Yield Layer)让任何人都能以最小门槛参与全球收益网络。

由于通过代码提供全球化的金融服务的边际成本几乎为零,所以基于代码提供服务的加密原生数字银行首次让普惠金融在全球范围内变成可能。无论身处何种地区和经济情况,任何个人与机构都在同一收益体系中,平等参与。

四、针对数据孤岛与 AI 不兼容:从“人工决策”到“智能协作”

传统银行的架构封闭、数据分散,缺乏实时处理与开放接口,难以支撑 AI 自主决策、机器间结算(M2M) 等新型金融场景。其逻辑仍假设“客户偶尔来办理业务”,而非“智能体持续自主交互”,因此与机器经济严重错位。

StakeStone 通过 AP2(Agents-to-Payments Protocol) 与 x402,构建出面向智能体的 机器原生支付层(AI & Machine Payment Layer),让每个 AI、IoT 设备或算法都具备独立身份与可编程支付能力。

- AP2 定义支付意图:AI 智能体根据任务目标与资源需求自动生成支付意图(Payment Intent);

- x402 提供授权验证与安全结算:x402 基于 HTTP 402 状态码,提供标准化的支付授权与验证通道。它负责接收并验证来自 AP2 的支付请求,然后通过 facilitator(支付执行节点) 完成链上结算或调用机构级钱包(Custody API)进行资金划拨;

- Gasless + 合规模块:中继服务代付交易费用,智能体交易全自动执行,具备监管可追溯性。

AP2 负责支付意图与授权语义,x402 负责支付验证与结算执行。两者结合,使 StakeStone 的账户具备真正的“智能自治”能力:账户能自主决策与结算,AI 与人类账户在同一金融栈中协作,真正适配 AI 与机器经济。

五、针对监管复杂与不透明:从“人工报表”到“合规即代码”

StakeStone2.0 的合规与安全层(Compliance & Security Layer)

通过 ZK-KYC/AML 模块 + 可编程监管接口(Regulatory API Layer)

让监管逻辑嵌入协议底层,合规与创新不再冲突。

- 零知识合规:验证身份合法而不暴露隐私;

- 监管 API 嵌入:规则以代码形式执行,自动拦截不合规交易;

- 跨司法互认:认证与交易记录加密可移植,支持多国监管接入。

合规不再是外部压力,而是系统原生属性。StakeStone 将“监管即协议、合规即自动执行”落到链上现实。

迈向未来的银行:全球价值流动的公共网络

StakeStone 所构建的,是一种全新的 加密原生数字银行(Crypto-native Neo Bank)。

它不再是传统意义上依赖人工流程与中心化系统的金融中介,而是一套以区块链为核心信任底座、以智能账户为主体、以机器可交互为特征的新型金融基础设施。

当人类账户与机器账户共享同一经济栈,当收益、结算、清算、治理都在同一开放账本中完成,银行不再是主要依赖人的服务机构,而成为全球价值流动的公共网络。

StakeStone 的愿景:让金融像互联网一样开放,让价值将像信息一样自由流动。这,正是 StakeStone 加密原生数字银行对未来银行的答案。

附录:

STONEUSD/STONEBTC 的 R 值计算公式(R Value Calculation Formula)

为确保收益分配、净值计算及封账(Locking)周期的透明与一致性,

StakeStone 加密原生数字银行体系采用以下公式计算 R 值(即 Exchange Rate Ratio),

用于衡量单周期内生息凭证(STONEUSD、STONEBTC 等)的净值变化。

公式如下:

其中:

参数说明与逻辑关系

- R 值反映了生息凭证的周期性净值变化,是系统进行收益分配与提现结算的核心变量。

- 计算逻辑在每个清算周期(通常为每周)自动执行,确保所有用户的资产按最新净值进行准确结算。

- 若当期存在封账(Locking)操作,相关凭证及价值会被临时排除在分母外,以避免净值被短期资金流动扭曲。

- 所有参数均来源于链上可验证数据,确保计算过程的公开、透明与防篡改性。

封账与净值更新机制

StakeStone 每周四(UTC 00:00)自动执行封账与净值更新操作(Snapshot & Settlement Cycle):

- 汇总当前周期的用户存取记录与收益数据;

- 计算新的 R 值;

- 更新 STONEUSD / STONEBTC 等凭证的 Exchange Rate;

- 在链上发布快照并同步至前端显示。

此机制确保系统在周期内实现收益的公平分配、净值的透明确认与数据的跨层一致性,同时为托管端、清算层与合约层提供统一的净值锚定标准。

代币销毁机制(Swap & Burn)

Swap & Burn 是 StakeStone 协议中用于实现 STO 价值捕获与市场自平衡 的核心机制之一。

它通过允许用户将 STO 兑换为金库(Treasury)中的多元资产,并在兑换过程中销毁约定数量的 STO,构建出一个自我调节的价值回收系统,为代币价格提供内在支撑与市场底线。

运作原理

当用户持有 STO 代币 时,即代表其拥有对金库中等比例资产的潜在索取权。

随着协议运营积累,金库中的蓝筹资产便会不断增多。一旦金库中某一份额对应的资产价值高于市场上同等数量 STO 的交易价格,套利机会便会出现。此时,用户可通过以下流程实现价值平衡:

- 在公开市场购入 STO:当 STO 市场价格低于其金库资产隐含价值时,用户可在二级市场低价购入 STO 代币;

- 执行 Swap & Burn 兑换:将所持 STO 提交至协议进行兑换;系统根据金库净值计算用户可获得的多元资产份额(ETH、BTC、稳定币等),并在兑换完成后永久销毁对应数量的 STO;

- 实现收益与价值回归:用户获得金库资产,同时系统通过销毁机制减少 STO 流通量,使市场价格重新回归其真实内在价值区间。

经济与市场影响

Swap & Burn 机制在 StakeStone 的治理代币经济中起到三重功能:

- 供给收缩(Deflationary Pressure):每次 Swap 操作都会永久销毁 STO,减少代币总量,形成通缩效应;

- 价值回收(Value Realization):用户可通过金库资产实现 STO 内在价值的变现,使代币具备可验证的资产支撑;

- 价格锚定(Soft Value Floor):套利机制为 STO 建立了天然的价格下限,当市场价格偏离金库净值时,套利行为会推动价格回归平衡。

自我调节与可持续性

Swap & Burn 的设计使市场参与者在追求套利收益的同时,也间接维护了 STO 的价格稳定。

这种自调节机制具备以下特征:

- 自然发现价格(Price Discovery):市场行为主动校正代币价值,使价格始终围绕金库资产净值波动;

- 有机生态循环(Organic Equilibrium):Swap 操作促进金库资产与代币流通量的动态平衡;

- 可持续价值支撑(Sustainable Value Support):随着金库资产持续积累,STO 的底层价值与稀缺性同步增强

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。