当下,CRCL 的股价已远远超过基本面,如何在监管确定性、机构合作和分销实力之间取得平衡,构建长期、多元化和可持续的盈利结构,将成为公司未来成败的关键。

撰文:Tanay Ved,Coin Metrics

翻译:善欧巴,金色财经

关键要点

- Circle 的市值已飙升至 630 亿美元,受益于美国参议院对《GENIUS 法案》的通过,目前已超过 USDC 流通市值。但以约 37 倍收入和约 401 倍净利润的估值,其股价似乎已明显偏离基本面。

- 2024 年,Coinbase 获取了约 56% 的 USDC 储备收益,成为 Circle 最大的分销成本。但这一合作对通过 Coinbase 产品和生态扩大 USDC 规模至关重要。

- 根据链上数据和财务披露,Circle 的 USDC 储备收益或将从 2024 年的 16 亿美元增至 2029 年的超过 90 亿美元。但若维持当前的收益分配结构,Circle 保留的收入或不足一半,凸显出摆脱对储备收益依赖、拓展其他盈利能力的紧迫性。

- 随着利率下行,Circle 的长期盈利能力将更多取决于 USDC 供应量的增长及在新一代受监管稳定币竞争中的市场份额。

简介

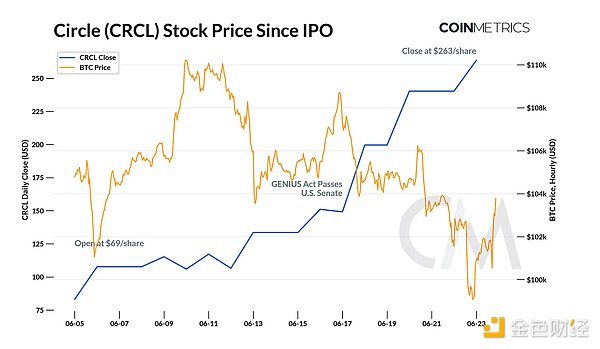

稳定币市场迎来突破性时机,Circle 处于聚光灯下。Circle Internet Group,USDC(市值约 610 亿美元,市场占有率 25%)的发行方,于 6 月 5 日成功在纽交所上市,首日股价飙升 700% 以上,从 IPO 定价的 31 美元一度涨至 263 美元,市值达到 630 亿美元,现已超过 USDC 流通市值。

这一上市时机堪称天赐良机:美国参议院刚刚通过《GENIUS 法案》,为合规数字美元提供动力,也为 Circle 带来了更多市场想象空间。Circle 亮眼的首秀,已经掀起一股交易所和稳定币公司的上市热潮,凸显市场对稳定币经济模型的重新审视。

在本文中我们对 Circle 的 IPO 表现及估值进行了深入研究,解读 USDC 的盈利构成,并对未来的营收潜力进行了建模。

Circle (CRCL) 表现概览

Circle 的 IPO 堪称近年来美国科技股最火爆的上市之一,认购倍数超过 25 倍,股价远超 31 美元的发行价,在加密货币市场普遍回调的大背景下,CRCL 股价一枝独秀,市值突破 630 亿美元。

估值基准

然而,目前如此高的估值是否和公司的基本面相匹配?以 Circle 2024 年 16.7 亿美元的毛收入和 1.57 亿美元净利润计算,$CRCL 当前市销率(P/S)约为 37 倍,市盈率(P/E)约为 401 倍。这一水平远高于同类金融科技公司,例如 NuBank(约 27 倍市销率)、Robinhood(约 45 倍市销率)甚至是 Coinbase(约 57 倍市销率),而后者都有更为多元化的收入结构和更高的利润率。

这一高溢价源于多重因素的共振:Circle 为市场提供对数字美元增长的直接敞口,受益于《GENIUS 法案》及在受监管市场中的先发优势。随着可覆盖市场的不断拓展,USDC 和 Circle 都有望受益。但在市值达到 650 亿美元的情况下,市场对概念和潜力的热情似乎已经超出了公司当下的基本面。一大潜在风险是对利息收入的过度依赖,若美国利率下降,盈利能力将受压缩;此外,随着《GENIUS 法案》为更多受监管的稳定币发行方铺平道路,来自银行和其他金融科技公司的竞争也在加剧。

谁在捕获 USDC 的经济价值?

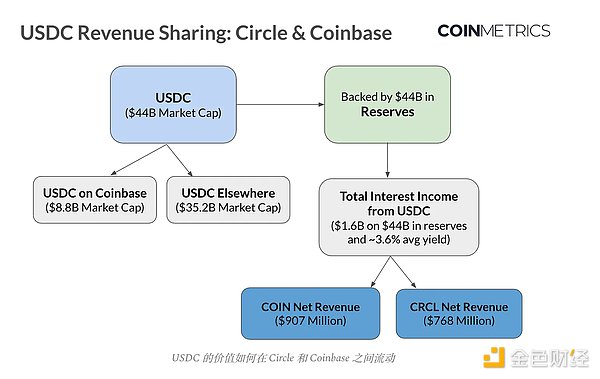

Circle 几乎全部的收入源自 USDC 储备资产的利息收益,这些资产以现金和黑岩 Circle 储备基金(主要投资美国短期国债)的形式存在。2024 年末,Circle 对 440 亿美元储备获取了 16 亿美元的毛收入,年化收益率约为 3.6%。然而,在向分销方(主要是 Coinbase)支付超过 9 亿美元费用后,Circle 最终保留的 USDC 净收益为 7.68 亿美元。

Circle 和 Coinbase 的收益分成结构

虽然 Circle 是 USDC 的唯一发行方,但它并非全部价值的最终受益者。依据股权及收益分成协议,Coinbase 获取:

- 在 Coinbase 产品和平台中 USDC 利息收益的 100%。

- 在其他场合中 USDC 利息收益的 50%。

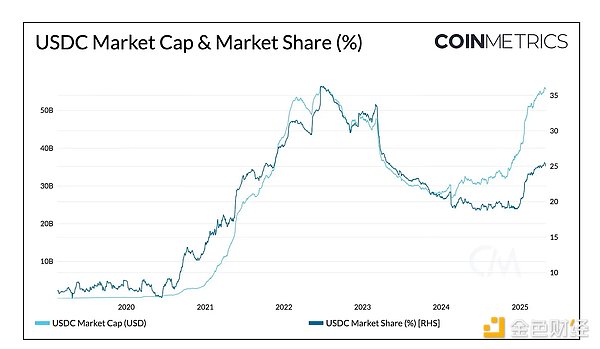

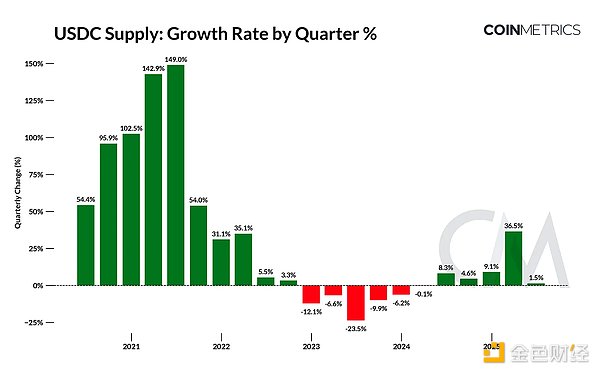

这种安排使双方都有动力推动 USDC 的广泛采用。Coinbase 在 USDC 的发展中扮演着至关重要的角色,通过自身交易所、Base Layer-2 网络(现已承载 37 亿美元 USDC),及新推出的 Coinbase Payments 等产品,极大地拓展了 USDC 的分发和使用。根据 Circle 的 S-1 文件,Coinbase 在 USDC 供应中的占比稳步增长,从 2022 年的约 5% 升至 2023 年的 12%,到 2024 年达到 20%,到 2025 年一季度已达 22%,折合约 120 亿美元储备。

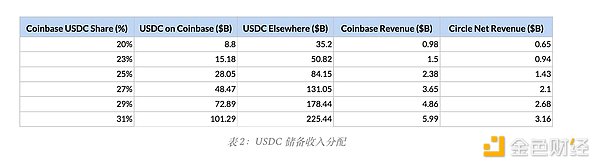

下图显示了 2024 年 USDC 产生的收益如何在 Circle 和 Coinbase 之间分配。这一结构强调了 Coinbase 对 USDC 储备收益的获取是 Circle 的一大成本,也反映了两家公司之间收益和价值的分配模式。

根据这些预期,Coinbase 对 Circle 的 USDC 毛收益的获取超过 50%,受益于 USDC 在自身平台中占比的快速提升。虽然稳定币收益目前占 Coinbase 总收入的约 23%,其中一部分以「USDC 奖励」的形式让渡给用户,但公司仍保留着巨大的盈利空间。对投资者而言,这一紧密交织的盈利结构提出了一个重要问题:在市值对比中,尤其是当 Circle 的市值已达到 Coinbase 的 82% 时,如何对这两家公司的相对价值进行评估。

对 USDC 利息收入的未来预测

展望未来,Circle 的收入轨迹取决于三个关键变量:USDC 的流通供应量(受稳定币整体增长及市场份额影响)、现行利率水平,以及在 Coinbase 平台上的 USDC 占比。

虽然 USDC 历史供应量的增长为未来提供了一条参考基线,但对未来增长的实际预测本身充满不确定性。监管明晰、市场竞争态势和宏观经济状况的真实影响,都可能对 USDC 的采用和市场份额产生实质性的影响。鉴于这种局面,我们建立了一套模型,既反映出短期的有利因素(如稳定币立法),也融入了长期潜在的不利因素(如竞争加剧、利率下行)。

为了更好地研究 USDC 的长期经济性,我们针对这些变量,对 Circle 和 Coinbase 在 2029 年前的净收益进行了建模和预测。

如表中显示,Circle 和 Coinbase 的长期盈利能力,都紧密依赖于 USDC 供应量和市场份额的扩展,这将有助于抵消收益率下降的影响。到 2025 年底,USDC 储备资产的总收益有望达到 24.4 亿美元,其中 15 亿美元归属于 Coinbase,9.4 亿美元归属于 Circle。如果现有态势持续,到 2029 年,总收益或将增至 91.5 亿美元,其中 59.9 亿美元归属于 Coinbase,31.6 亿美元归属于 Circle。

这些预估值只涵盖 USDC 储备收益部分,而这一部分构成了 Circle 的大部分收入来源,并未包括诸如「Circle 支付网络」等新兴业务线可能带来的潜在增量收益,后者或将在未来成为收入结构中的一大驱动力。

结论

Circle 的 IPO 标志着稳定币市场的一个重要里程碑,为投资者提供了直接分享数字美元增长红利的机会。尽管受益于监管态势和合规市场中的领先优势,Circle 的长期前景仍取决于 USDC 供应量、市场份额的扩展以及对储备收益之外的新业务探索和布局。当下,CRCL 的股价倍数已远远超过基本面,如何在监管确定性、机构合作和分销实力之间取得平衡,构建长期、多元化和可持续的盈利结构,将成为公司未来成败的关键。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。