Circle 的 IPO 是押注稳定币爆发的绝佳机会,还是一只被完美定价、却忽视了潜在风险的高飞股票?

撰文:Jack Inabinet,Bankless

编译:善欧巴,金色财经

2025 年 6 月 5 日,Circle 在纽约证券交易所上市,震惊了加密和传统金融领域的观察者。其股价在上市后 15 分钟内飙升至最高 103 美元,是其「超额认购 25 倍并增发」首次公开募股发行价的三倍。

那么,Circle 的 IPO 是押注稳定币爆发的绝佳机会,还是一只被完美定价、却忽视了潜在风险的高飞股票?我们将深入剖析 CRCL 的投资机会!

CRCL 投资机会概览

在多年传闻和期待之后,USDC 稳定币发行方 Circle Internet Group 于今年春季正式向美国证券交易委员会(SEC)提交上市申请。这些文件首次让投资者得以深入了解稳定币行业的内部运作。

文件显示,Circle 是一个位于高增长行业的「营收引擎」 —— 仅在 2024 年,Circle 就从稳定币储备中获得了超过 10 亿美元的利息收入。

但与此同时,财务报表也揭示出这个业务是建立在诸多权衡之上的 —— 在支付巨额合作方费用、员工激励和繁重的合规支出之后,Circle 勉强实现盈利。

Circle 目前以超过 600 亿美元的现金和美国国债支持其发行的 USDC 稳定币。尽管 USDC 本身是无收益的,但 Circle 在 2024 年依然取得了 17 亿美元的总营收。然而,为吸引这些储备资产所产生的运营成本也同样高昂。

2024 年,Circle 为「分销与交易成本」支付了 10 亿美元,成为最大支出项,主要用于支付合作伙伴(尤其是 Coinbase)向 USDC 用户分发奖励。此外,Circle 的工资支出也高达 2.63 亿美元,在「日常行政成本」方面(包括差旅、办公、保险、法律和税务服务)还花费了 1.37 亿美元。

尽管如此,Circle 已连续第二年实现盈利(这在会计上是个重要标志,或有望被纳入标普 500 指数)。不过其 1.55 亿美元的净利润,相比主要竞争对手 Tether 2024 年报告的 130 亿美元,可谓微不足道。

推动 CRCL 叙事的催化剂

尽管 Circle 当前 200 亿美元以上的估值相较最初预期可能略显激进,但若与一些原生加密项目相比,如 Ondo,这个估值反而显得相对保守。2025 年 1 月底,Ondo 以远低于 Circle 的管理资产规模,仍获得了相似的 200 亿 FDV。

Circle 的利润在加密市场动荡时期会下降,因为资金会撤离这个行业。但如果 USDC 真正实现了现实世界支付场景中的应用,那么这一风险将大为减弱。而这一点是 Coinbase(严重依赖交易量)、加密 ETF(直接暴露于币价波动)或加密金库公司(对市场波动高度敏感)所无法比拟的。

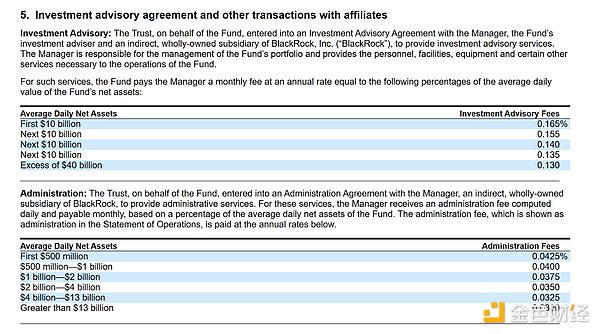

对于受限于传统市场渠道的 保守型或受监管的金融机构投资者来说,CRCL 可作为一种实用的区块链「旁观式」投资标的 —— 提供了接触加密行业的渠道,但又较少暴露于其高度投机的风险中。Circle 最值得关注的增长因素,是它与全球最大资产管理公司 BlackRock 的合作关系。

2025 年 3 月,Circle 与 BlackRock 签订了一份为期四年的谅解备忘录(MOU),将 BlackRock 对 Circle 储备的管理份额提高至 90%。协议明确规定:BlackRock 必须优先使用 Circle 的稳定币进行所有与美元支付相关的场景,并不得推出竞争性稳定币产品。

Circle 的 IPO 文件还公开了与 BlackRock 的费用安排,包括 「投资顾问费」与「管理费」,使得 BlackRock 在推广 USDC 方面具有直接的经济激励。

引发担忧的信号

尽管许多加密圈用户(尤其是在 Crypto Twitter 上)批评 Circle 的承销商将 IPO 发行价定得过低(仅为其开盘后交易价格的三分之一),但客观来说,能实现最初每股 31 美元的发行价,在当时已经被许多人认为是个艰巨的任务。

目前,Circle 的市值仍高于 200 亿美元,这意味着其股票的市盈率(P/E)已超过 130 倍。这是一个极高的倍数,通常只在市场泡沫时期的股票中才会出现。要合理化这一估值,Circle 必须实现盈利的巨大增长,否则未来其股价很可能会出现下滑。

虽然区块链技术具备高增长潜力,但一旦稳定币成为主流支付工具,监管或将为传统金融巨头(如银行)进入稳定币市场打开大门。这些成熟的机构相比 Circle 等加密原生公司,可能能以更高效率应对合规压力,并凭借成本优势占据市场。

Circle 的主要业务模式之一是投资短期债务,并不断以市场利率续期。这也意味着:利率下行是 Circle 最大的利润风险。众所周知,美联储近期已释放出降息信号。如果在 USDC 供应大幅增长之前利率就已下调,CRCL 投资者可能将面临困境。虽然利率下降也会导致向合作伙伴支付的「分销费用」减少,部分缓解收入冲击,但根据 Circle 自身的利率敏感性预测(假设 USDC 总量保持不变),短期利率每下降 1%,Circle 的利润将减少约 2.07 亿美元。

如果美联储在现实世界支付应用普及之前就下调 1% 或更多的利率,Circle 很可能会重新陷入亏损状态,其股价几乎注定会受到冲击。

总结

很少有加密行业观察者或传统金融专业人士预见到 CRCL IPO 会如此火爆,远超市场预期。虽然市场永远不会「错」,但如果 Circle 想维持其 200 亿美元的估值,它还有许多硬仗要打。

批评者可能会指出,Circle 相比 Tether 盈利能力更弱,且将过多收入分配给 Coinbase。但这仍是稳定币赛道的早期阶段,从股权投资的角度看,CRCL 是目前唯一能直接投资稳定币赛道的纯正标的。

Circle 与 BlackRock 的合作协议要求后者在一切美元支付场景中优先使用 Circle 稳定币,这为未来稳定币纳入主流金融体系提供了强大助力。然而,传统银行的加入也将带来严峻挑战。

这些机构在面对更复杂合规要求时更加从容,且有能力以更低成本结构压制加密原生公司如 Circle 的利润空间。

此外,Circle 的利润极其依赖宏观经济环境。如果出现经济衰退压力、利率进一步下滑,即使 USDC 供应保持不变(在非投机市场中较不现实),Circle 的盈利能力也很可能受到影响。

CRCL 是一只在纽约证券交易所高调亮相、具备强劲增长前景的股票,为投资者提供了稳定币与机构合作交汇的独特投资机会。但在「无脑冲」之前,也必须谨慎评估其核心风险:利率变动、竞争对手进入、合规成本上升,以及盈利能力的不确定性。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。