GENIUS 法案详解:在多元化数字经济中重新定义美国稳定币监管

2025-05-3020:35

一旦 USDT 等份额缩小,合规美元稳定币在全球 DeFi 与跨境支付中的占比将上升,美元主导权更易被美国本土监管掌控。

TL;DR

- 主要内容

解决的历史遗留问题

主要内容概述

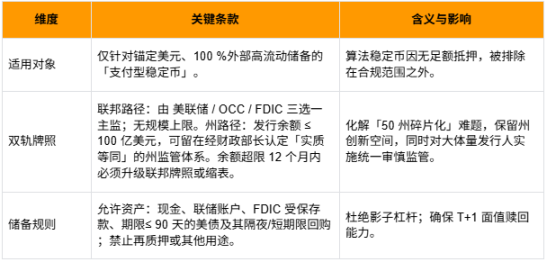

许可与发行主体

- 支付型稳定币被定义为用于支付或结算、价值锚定固定法币(如美元),并允诺按固定金额赎回的数字资产。法案允许银行及信用社的子公司,以及非银行机构作为合格发行人,但发行实体须在相应监管机构注册核准。发行牌照实行「双轨制」:

- 联邦金融监管机构(如美国货币监理署 OCC)负责联邦牌照的审批与监管

- 州监管则在满足相似监管标准的前提下可以核发州牌照。

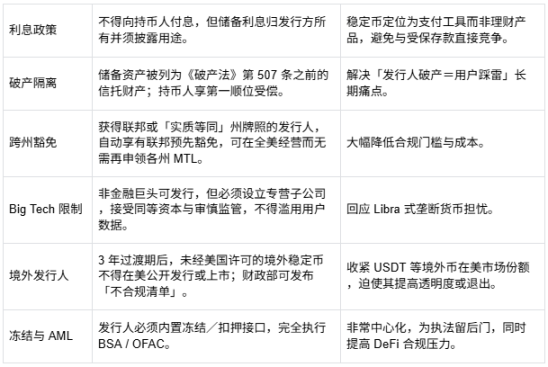

- 值得注意的是,法案并未直接禁止大型科技公司(Big Tech)发行稳定币,但上述牌照和业务隔离要求意味着即便大型科技公司参与,也需设立受监管的子公司专营稳定币业务。这在一定程度上回应了此前对 Libra 等科技巨头稳定币的监管顾虑,同时并未完全将 Big Tech 排除在市场之外。

储备金要求

- 为保障币值稳定和兑付,法案要求每发行 1 美元的稳定币,储备资产价值不得低于 1 美元。合规储备资产被严格限定为安全、高流动性的资产类别,包括:现金及硬币、联邦储备账户余额、银行 / 信用社的受保存款、剩余期限不超过 90 天的美国国债,国债质押的回购 / 逆回购协议,政府货币市场基金等,以及监管机构批准的其他类似政府发行资产。

- 算法稳定币(即主要依赖算法或内部数字资产维持锚定的稳定币)由于缺乏足额外部储备,不符合「支付型稳定币」定义,事实上被排除在合规发行范围之外。众议院提出的对应法案(STABLE Act)甚至明确对新算法稳定币实施两年暂停发行的禁令,以等待进一步研究监管措施。GENIUS 法案没有立即全面禁止算法稳定币,但要求监管机构密切监测此类产品的风险,本质上仍以 100% 储备原则确保市场上稳定币均有实物支撑,从而杜绝未经储备支撑的算法币野蛮生长。

- 储备资产不得被随意挪用或再质押,发行方禁止将储备用于除赎回和特定安全投资以外的用途,仅允许在有限情形下将储备参与国债回购等低风险操作。这一规定堵住了发行人利用储备金进行高风险投资套利的空间,防范「影子银行」风险。

赎回与优先兑付

- 法案强化了持币人的赎回权利。同时要求每月披露流通中的稳定币数量及其对应的储备构成,由 CEO 和 CFO 签字确认,季度由独立会计师审查,规模超 50 亿美元的发行人还需提交经审计的年度财报。

- 在破产情形下,法案通过修改联邦破产法赋予稳定币持有人优先受偿权:稳定币储备资产在发行人破产清算时应首先用于满足持有人兑付需求,优先级高于发行人的其他一般债权。

- 这相当于法律上将储备金与发行人自有资产破产隔离,避免稳定币持有者因为发行人倒闭而蒙受损失。这一优先兑付安排填补了以往稳定币破产保护方面的空白,被视为关键的消费者保护措施。

运营限制

- 禁止向持币人支付利息或分红——法案明确规定支付型稳定币不得向持有人支付任何利息或收益。换言之,持币人持有稳定币不享有储备产生的利息。这一规定避免了稳定币被包装成投资产品,从而绕开证券法规或引发挤兑现象。事实上,目前稳定币储备产生的利息收益将归发行方所有,法律并未强制发行方与用户分享,这也成为发行人商业模式的收入来源之一。

- 此外,法案要求发行人专注核心业务:稳定币发行方只被允许从事发行与赎回稳定币、管理储备资产、提供稳定币及其私钥的托管服务等直接相关的业务活动。除非得到监管额外许可,发行人不得涉足其他无关业务混业经营,以降低复杂风险。

反洗钱与冻结义务

- 法案将稳定币发行人纳入《银行保密法》(BSA)规定的「金融机构」范围。发行人必须建立风险为本的反洗钱(AML)和制裁合规程序,包括用户身份识别、可疑活动报告等。

- 毫无抗审查能力:值得一提的是,GENIUS 法案增加了技术能力要求,规定发行人必须具备在收到合法联邦法院或监管机构命令时,冻结、扣押、销毁或阻止转移所发行稳定币的技术手段。也就是说,发行人需要有能力对其发行的稳定币执行黑名单冻结或者撤销,从而配合执法部门打击非法活动。这一要求在稳定币智能合约层面提供了执法接口,对 DeFi 等去中心应用生态会产生间接影响。

- 同时,财政部下属的金融犯罪执法网络(FinCEN)被要求制定针对数字资产的新型非法活动监测方法,以提升链上可疑交易的发现能力。

境外发行人限制

- 针对 Tether(USDT) 等在海外注册但服务美国用户的稳定币,法案设置了逐步收紧的规范。法案生效三年后,禁止未获许可的境外稳定币在美向公众发行或销售。这意味着给予市场一个过渡期,此后美国用户基本只能使用合规许可的稳定币。

- 财政部可与国外监管机构商议签订「监管等效」互认协议,承认那些监管框架与美国相当且有能力冻结交易的司法辖区发行的稳定币。来自合格国家 / 地区的合规稳定币,如具备冻结违法交易的技术手段、承诺遵守美国合法指令,并在美境内金融机构存放足够储备以满足本土赎回,则可被许可在美国境内交易使用。即便如此,境外发行人仍须向 OCC 登记并接受持续监管,美国监管机构还保留豁免特定要求的权力。

- 另外,法案还设置了「不受欢迎地位」条款:未经许可的外国稳定币将不被视作现金等价物对待,美国受监管机构(如经纪商、清算所等)不得将其计入资本或抵押品。例如,若某稳定币发行方未遵守美国「冻结令」要求,美国经纪商可能被禁止为其提供交易撮合。这些措施旨在封堵境外稳定币在监管下的套利空间,鼓励 USDT 等海外币种要么退出美国市场,要么提升合规透明度以获准进入。总体而言,法案通过监管歧视措施减少未受美国监管的稳定币对合规产品的不公平竞争,防止资金绕道境外无序流通。

关注焦点 1——是否允许付息的规定

- GENIUS 法案明确,支付稳定币持有人本身不得因为持有稳定币而获得利息或收益。也就是说,稳定币不提供利息回报,与银行存款不同,稳定币更类似于随时可兑现的预付价值工具。

- 立法这样规定有多重考虑:其一,避免将稳定币包装成理财产品,从而绕过证券法或诱使消费者将其当作投资;其二,防范发行人为争夺用户而进行高风险的利差竞争,危及储备安全。不过,法律并未禁止储备资产本身产生利息收益。实际上,发行人被允许将储备投向短期美债、回购等安全资产,这些储备会产生利息或回购收益。这部分收益的法律归属和分配,法案并未要求必须返还给持币人,因此默认归发行机构所有。

- 未来,随着利率环境变化和市场竞争,不排除有发行人自愿拿出部分收益回馈用户,但在监管层面仍将保持「零利息」的表面特征,以免触发证券或存款类监管。总之,GENIUS 法案将稳定币定位为支付工具而非收益工具,通过禁止向持币人付息来划清与储蓄产品的界限,巩固了其法律属性为非证券的「实质等同」地位。

关注焦点 2——州监管与联邦监管的核心区别

- GENIUS 法案在建立联邦监管框架的同时,保留了一定的州监管空间,但对两者的权限和标准做了明确划分。

- 适用范围与规模门槛:法案采取「联邦 + 州」双轨并行模式,根据发行人规模确定监管路径。

- 总发行市值低于 100 亿美金的非银行机构,可选择留在符合标准的州监管体系;

- 一旦发行规模超过 100 亿,则必须在 360 天内转换为联邦监管,或停止发行新币直至规模降至阈值以下。这一强制转换机制确保大型稳定币受到统一的联邦监管,防止巨量发行人在州层面游离于联邦监管之外。

- 监管标准与信息披露:无论联邦或州许可,法案要求核心监管标准一致:包括 1:1 储备金、月度储备披露、资本充足和流动性要求、风控和 IT 安全标准等。联邦监管机构将制定详细的实施规则,州监管机构需据此建立等效的州规章。具体而言,发行人每月披露储备和流通信息、CEO/CFO 签字、年度审计等要求对州发行人同样适用,并需向联邦报告备案。因此,在信息透明度和风控要求上,州监管并不宽松。

- 跨州运营与豁免机制: 过去稳定币发行人通常需要申请多个州的货币转移许可证(MTL)才能合法向全美用户提供服务,这被广为诟病。GENIUS 法案通过联邦预先豁免机制解决了这一痛点——获得联邦许可的发行人自动免除各州的重复许可要求。对于持有州牌照且州制度获认证的发行人,也可在其他各州合法开展业务,而无需再获每个州的批准。这实质上建立了「全国性单一护照」制度,统一了市场准入。需要强调的是,若某发行人在一州获得牌照后扩张到全国,其所持州牌照必须维持与联邦标准的一致,否则联邦有权撤销其全国通行资格。与此同时,联邦监管机构(如美联储或 OCC)被赋予介入州发行人的「兜底」执法权:在出现异常紧急情况或州监管失灵时,联邦可以对州发行人直接采取执法行动。这种双层架构确保了在平时尊重州监管,在乱局时联邦能及时干预以维护金融稳定。

法案解决的历史监管痛点

GENIUS 法案的出台,有针对性地回应了过去美国稳定币监管领域的诸多痛点与灰色地带:

- 破产隔离难题: 此前稳定币持有人的权益在发行人破产时缺乏明确保障。例如,若没有特殊信托架构,USDC 持有者在 Circle 破产时理论上只是无担保债权人。法案通过修改法律赋予储备的信托财产地位,确保持有人优先兑付。这解决了稳定币破产保护的空白,有助于稳定币建立可信赖的信用基础。

- 州牌照碎片化: 一直以来,像 Circle 这样的非银行稳定币公司不得不申请全美 50 个州中的 40 多个货币转移牌照 (MTL) 才能合规运营,耗费巨大的合规成本和时间。不同州监管差异还可能导致合规套利和监管真空。GENIUS 法案建立联邦许可和「实质相似」州许可并行体系,配合联邦预先豁免,一举打破了州牌照壁垒。未来稳定币发行人不再需要逐州奔波,降低了市场准入门槛,也缓解了「监管洼地」问题。

- 法律属性不明: 稳定币过去在美国监管定义上模糊不清,是否属于证券一直存有争议。SEC 曾暗示某些稳定币可能构成证券,从而需要遵循证券法。法案则明确支付稳定币不是证券也不是商品(前提是发行人在许可框架内),并非联邦存款受保产品。这一澄清将稳定币排除在 SEC 和 CFTC 管辖之外,消除了合规稳定币发行人被 SEC 起诉为非法证券发行的隐患。这填平了监管灰色地带,为行业提供了亟需的法律确定性。

- 储备再质押风险: 由于缺乏专门法规,此前稳定币储备如何管理主要靠发行人自律和市场信任。一些人担心发行人可能挪用储备进行风险投资或二次质押获取收益,侵蚀兑付能力。法案严格限定储备投资范围(现金、短期国债等)并禁止将储备用于除赎回和特定安全交易外的用途。同时要求定期审计和信息披露,提高透明度。由此堵上了储备被滥用的漏洞,让市场各方对储备金安全更有信心。

- 冻结权限与合规义务: 以往稳定币发行人是否需要履行制裁冻结等义务并无明文规定,多靠发行人配合(例如 Circle 曾主动冻结受美政府制裁的地址)。法案首次从法律上要求发行人具备冻结违法交易的技术能力,并全面纳管于反洗钱体系。这弥补了稳定币在非法活动监测和执法配合上的监管空白,使稳定币网络不再是法外之地。同时,也回应了执法部门对加密稳定币被用于洗钱、诈骗的长期关切。

- 算法稳定币监管空白: 像 TerraUSD 这类算法稳定币在 2022 年崩盘暴露了巨大风险,但此前并无专项法律禁止此类产品。GENIUS 法案通过 100% 储备要求,实际上将不具备充分外部储备支撑的算法稳定币挡在了「支付型稳定币」范畴之外,从源头禁止了发行人以算法币冒充稳定币向公众发行。同时,立法层面要求就算法稳定币展开进一步研究评估风险,为未来监管预留空间。这种预防性措施及时填补了算法稳定币的监管真空,防止类似 Terra 事件再次发生。

- 大型科技公司发行限制: Facebook 曾尝试发行 Libra 稳定币引发监管强烈反弹。历史上有声音建议禁止非金融的大型科技公司发行稳定币(担心其用户基础过大会引发金融稳定问题)。GENIUS 法案并未明令禁止 Big Tech 参与,但通过要求发行牌照和业务隔离,确保任何公司发行稳定币都受相同严格监管。大型科技企业若要发行,需要成立受监管的发行实体,只能经营稳定币相关业务,接受与金融机构同等的审慎监管。这在一定程度上消除了大型科技公司利用生态垄断推出「影子货币」的风险。法案没有直接点名限制 Big Tech,被视为对创新持开放态度,但也通过统一监管架起了高门槛,使得无论科技巨头还是小公司都必须遵守相同规则,防范了不受监管的科技寡头币出现。

- 境外稳定币套利空间: 长期以来,Tether (USDT) 等境外发行的美元稳定币由于不受美国监管,在资产透明度和合规要求上相对宽松,但却能通过加密交易平台广泛进入美国市场,与合规度更高的 USDC 等竞争,形成一种监管套利。这一现象令监管者担忧,也给合规发行人造成不公平竞争。GENIUS 法案通过限制境外稳定币销售、要求境外发行人登记受检,以及不承认未合规稳定币的现金等价物地位等方式,基本堵住了境外稳定币无监管进入美国的渠道。三年过渡期后,未遵守美国标准的稳定币将难以在主流平台流通,美国投资者使用此类币的便利性也会降低。这压缩了 USDT 等境外币种的套利空间,迫使其提高透明度或让位于合规币,从而整体上提高市场稳定性和合规水位。

法案对不同各种玩家的影响

金融机构(银行 vs. 非银行)

银行与信用社

- 准入打开:受保银行和信用社可通过子公司发行稳定币、托管链上美元资产,并接入美联储清算系统——意味着「银行系数字美元」成为合法选项。

- 竞争加剧:同一张联邦/州牌照也向 PayPal、Stripe、Meta 等非银巨头开放;银行必须凭品牌、合规与支付网络优势留住客户。

- 政策缓冲:监管机构已暗示将为社区银行设差异化资本要求,避免小型银行被「大科技+大银行」双重挤压。

非银行发行人(Circle、Paxos 等)

- 门槛上升:必须符合季度审计、压力测试与≥ 3 % 自有资本等联邦基线,小团队难以负担——市场将向头部集中。

- 红利释放:联邦或「实质等同」州牌照提供一次性全国通行权,并可申请联储账户或回购管道,降低备付和清算成本。

- 商业模式扩展:法律地位明确后,发行人可安心拓展 B2B 支付、链上信贷、跨境结算等高毛利业务。

DeFi 生态

- 正向拉力:合规稳定币(USDC、PayPal USD 等)流动性、透明度双提升,机构可在链上放心做 DEX 交易、收益聚合和抵押借贷。

- 合规门槛:发行人必须内置冻结 / 黑名单功能;草案还建议把前端开发者、RPC 节点等纳入 BSA/AML 范围。

- 结果可能出现「两条 DeFi 轨道」

- 白名单链+合规前端,面向机构与普通用户;

- 纯去中心化,继续使用去中心化抵押币(如 DAI)并远离美国用户。

- 治理机遇:若项目主动对接合规稳定币、支持地址过滤,未来可获得银行或支付巨头的流动性注入与合作通道。

境外稳定币(USDT 等)

- 三年倒计时:过渡期后,未获美国牌照的境外稳定币将被交易所、券商、清算所下架;匿名 OTC 仍可能存在,但流动性和锚定强度将减弱。

- 两条出路

- 合规化——在美国设立实体、接受审计、支持冻结,换取发行许可;

- 撤出美国——继续服务亚洲、中东等地区,但与美国金融体系脱钩。

- 市场重塑:一旦 USDT 等份额缩小,合规美元稳定币在全球 DeFi 与跨境支付中的占比将上升,美元主导权更易被美国本土监管掌控。

Reference

S.394 GENIUS Act Bill Text – Congress.gov

https://www.congress.gov/bill/119th-congress/senate-bill/394/text

S.919 GENIUS Act Alternate Version – Congress.gov

https://www.congress.gov/bill/119th-congress/senate-bill/919/text

Bloomberg – 「Stablecoin Bill Advances in U.S. Senate」 (2025-05-19)

https://www.bloomberg.com/news/articles/2025-05-20/stablecoin-legislation-advances-in-senate-in-big-win-for-crypto

Reuters – 「Crypto execs lobby Congress to let stablecoins pay interest」 (2025-04-03)

https://www.reuters.com/technology/crypto-execs-ask-congress-let-stablecoins-pay-interest-bill-set-advance-2025-04-03/

Ledger Insights – 「Senators expect GENIUS Act approval within ten days」 (2025-05-15)

https://www.ledgerinsights.com/senators-believe-us-genius-act-will-be-approved-within-ten-days/

House Financial Services Committee – Discussion Draft Press Release (2025-02-06)

https://financialservices.house.gov/news/documentsingle.aspx?DocumentID=409458

OCC Interpretive Letter 1183 – Crypto-asset activities (2025-03-07)

https://occ.gov/topics/charters-and-licensing/interpretations-and-actions/2025/int1183.pdf

OCC News Release NR-OCC-2025-16 – Clarifies bank stablecoin authority

https://occ.gov/news-issuances/news-releases/2025/nr-occ-2025-16.html

关于 Foresight Ventures

Foresight Ventures 是首个也是唯一一个连接东西方的加密风险投资机构,并在 2024 年跻身全球首五位最活跃加密风投之一。我们坚持以研究为导向,是加密投资与孵化领域的佼佼者,同时在美国和新加坡均设有办公室。我们的顶级媒体网络涵盖 The Block、Foresight News、BlockTempo 和 Coinness。我们积极投资最具突破性的创新项目,致力于与拥有前瞻视野的项目及顶尖团队携手合作,助力他们取得成功,共同重塑数字金融乃至更广阔领域的未来。

欲了解更多信息,请访问:网站 | Twitter | LinkedIn

媒体垂询,请联系:media@foresightventures.com。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。