本周周报总览:

1.美国非农、失业率偏离预期,消费端支撑经济数据稳定;

2. 欧央行如期降息,大规模经济刺激 + 谨慎降息表述支撑欧元强势上涨;

3. 发达、新兴市场走势分化,“两会红” 行情延续,纳斯达克 2 周累计下跌 10%;

4. 央行连续 4 个月增持黄金,分散外汇储备风险、提升人民币影响力;

宏观概览

美国宏观

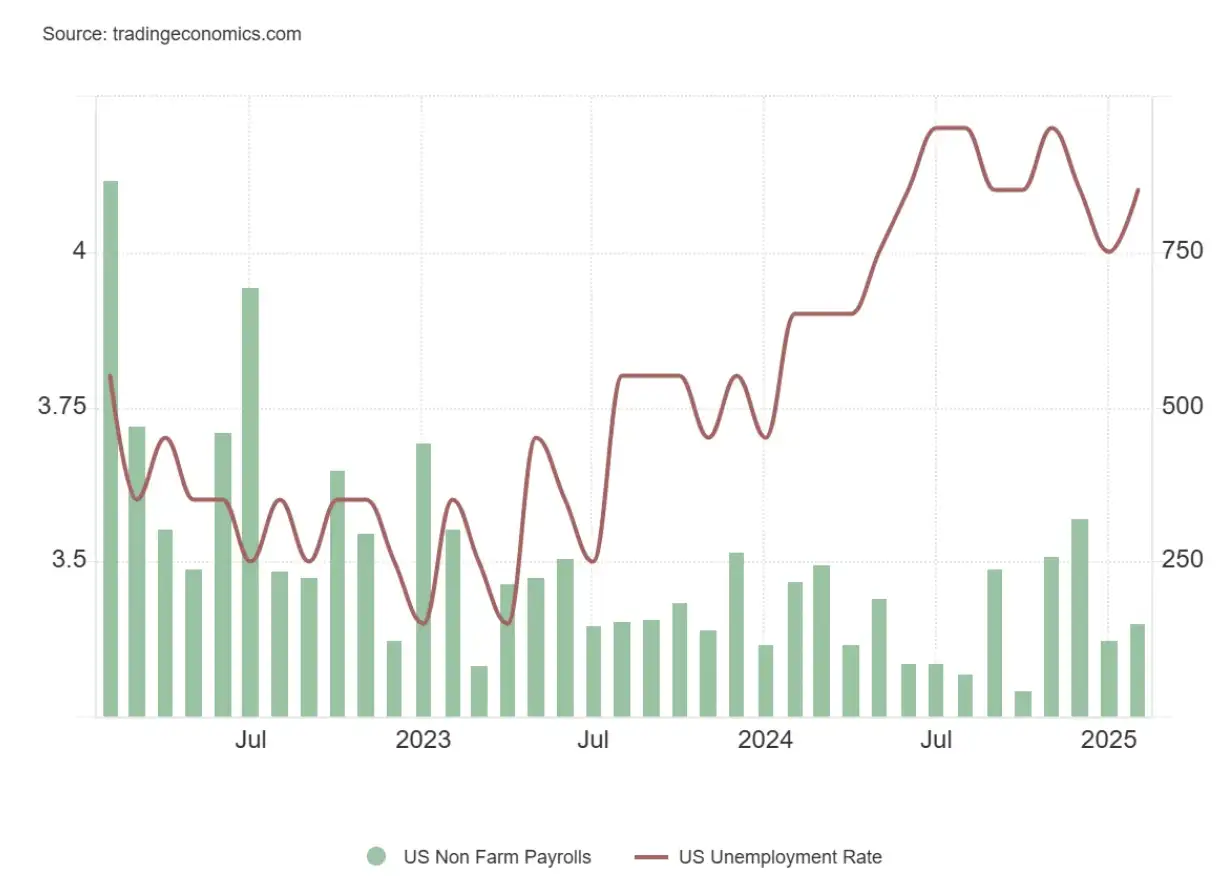

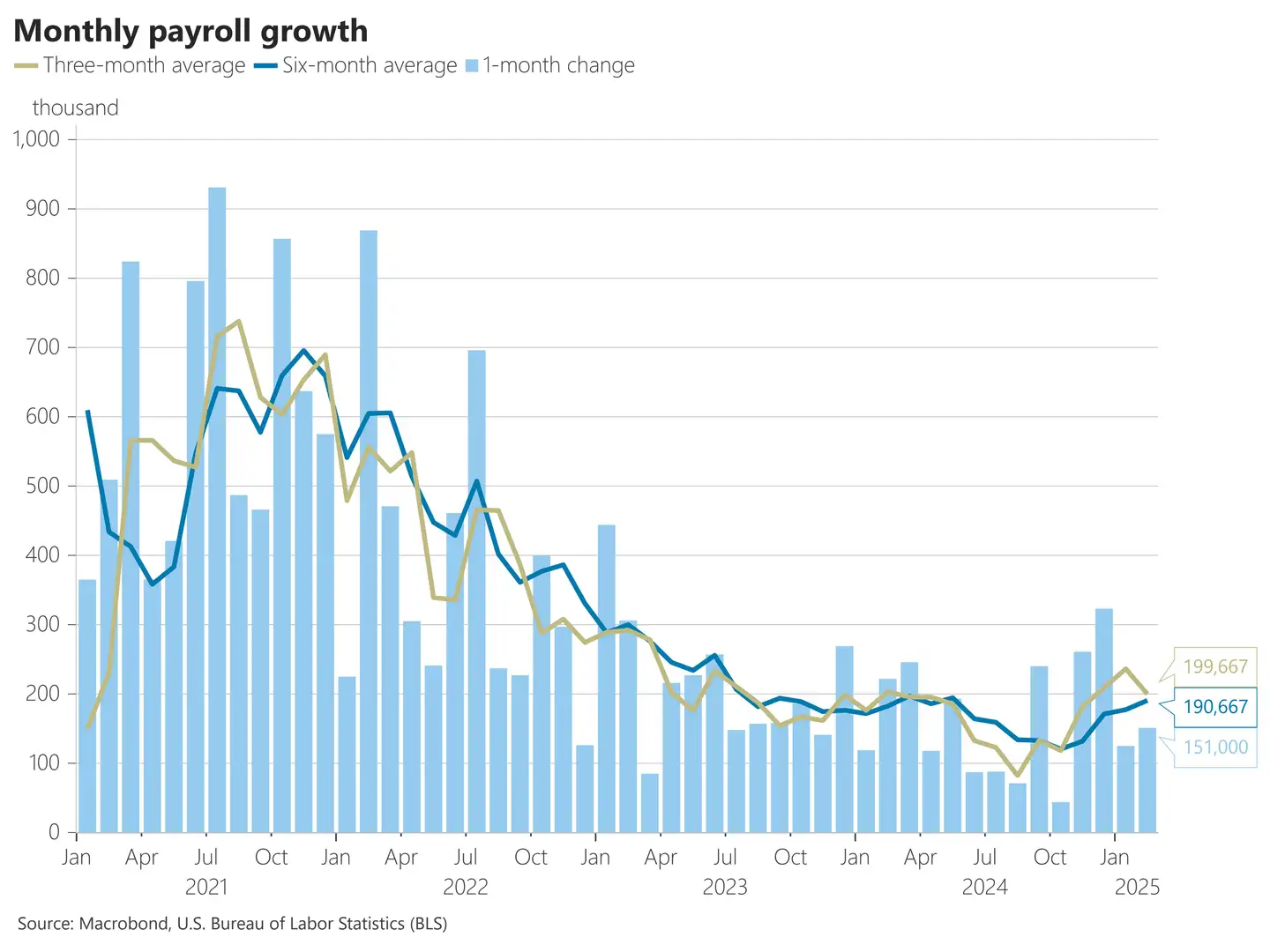

非农 & 失业率:

a. 2 月非农新增就业 15.1 万,低于市场预期的 17 万但高于下修后的前值 12.5 万;

b. 失业率 4.1%,高于预期值和前值的 4%。联邦政府裁员及削减开支、关税导致的企业生产经营压力将对劳动力市场造成影响;

c. 2 月非农新增不及预期且增长速度放缓, 3 个月、6 个月平均增长仍处于向上反弹趋势;

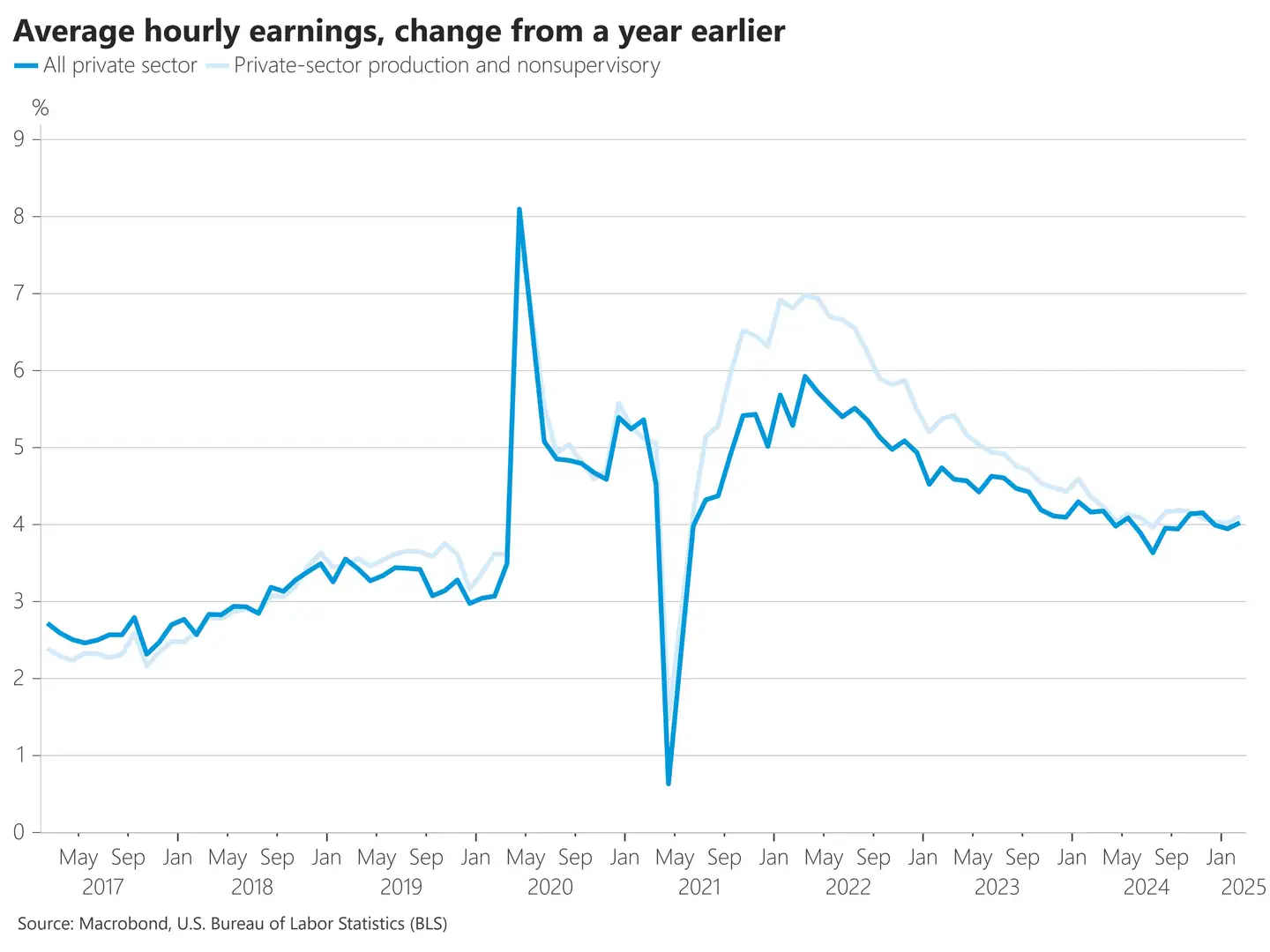

2. 薪资环比

a. 2 月平均时薪同比增长 4%,符合预期并高于下修后的前值 3.9%(高于 2.5% 左右的 CPI 水平),消费继续支持经济扩张。2017 年到 2025 年间,美国平均时薪同比增幅为 3.11%,2020 年 4 月达到 8.10% 的历史最高点,在 2021 年 4 月降至 0.60% 的历史最低点;

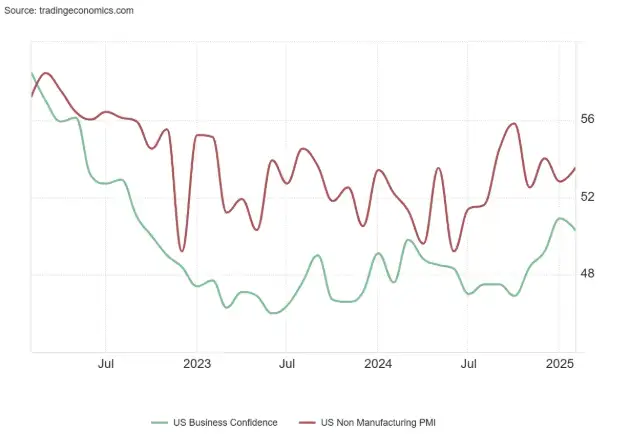

3. ISM PMI

a. 2 月 ISM 制造业 PMI 50.3,处于扩张区间但低于预期的 50.5 及前值的 50.9,新订单数量、就业指数、生产成本均受到影响;

4. Powell 发言

a. 新政府在多领域推行的政策变革,尽管面临诸多不确定性,美国经济状况总体良好,劳动力市场稳固且通胀趋近长期目标: "Despite elevated levels of uncertainty, the U.S. economy continues to be in a good place. The labor market is solid, and inflation has moved closer to our 2% longer-run goal."

i. “The new Administration is in the process of implementing significant policy changes in four distinct areas: trade, immigration, fiscal policy, and regulation. While there have been recent developments in some of these areas, especially trade policy, uncertainty around the changes and their likely effects remains high.”

“新政府正在四个不同领域实施重大政策变革:贸易、移民、财政政策和监管。虽然近期在一些领域,特别是贸易政策方面取得了一些进展,但围绕这些变化及其可能影响的不确定性仍然很高。”

ii. "Inflation can be volitale month to month and we do not overreacted to one or two readings that are higher or lower than anticipated."

“通货膨胀率可能在每个月之间波动,我们不会对一两个高于或低于预期的读数过度反应。”

iii. "The FOMC is well positioned to wait for greater clarity on the economic outlook before making further moves on interest rates. If the economy remains strong but inflation does not continue to move sustainably toward 2 percent, policy restraint can be maintained for longer";

"联邦公开市场委员会(FOMC)完全有能力在对经济前景获得更清晰的认识之前,等待进一步调整利率。如果经济保持强劲,但通货膨胀率未能持续向 2% 的目标前进,可以更长时间地维持政策限制"。

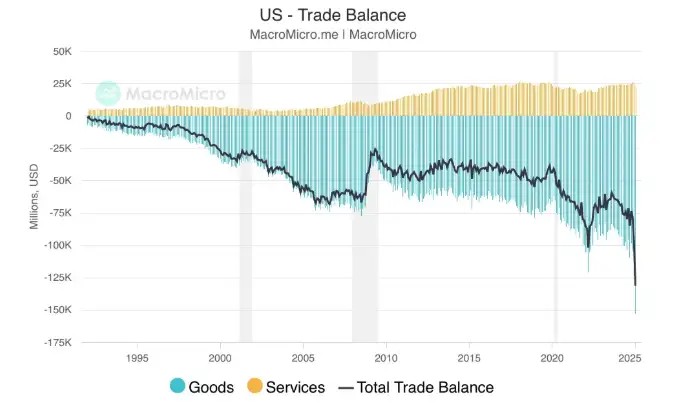

5. 关税相关

a. 2 月美国贸易逆差飙升 34% 达到 1314 亿美元,创下历史新高。主因是 24 年大选前,特朗普发出的关税威胁促使企业纷纷从海外抢购商品(抢出口 vs 抢进口);

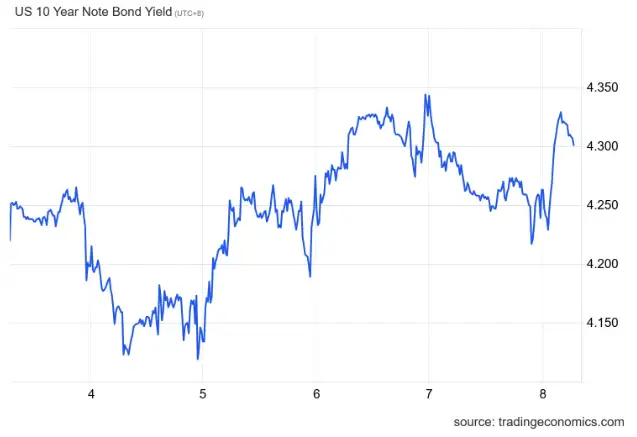

6. 美债收益率

a. 经济降温担忧打压美债收益率,Powell 谨慎表态让货币政策前景仍不明朗,10 年期美债周涨 8.8 个基点至 4.3%。

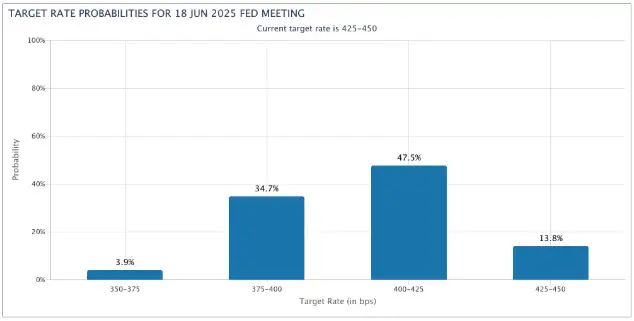

7. 降息预期

a. 根据 FedWatch 数据,市场预测美联储 6 月降息 25bp 的概率由前周的 71.1% 上升至 86.2%;

欧洲宏观

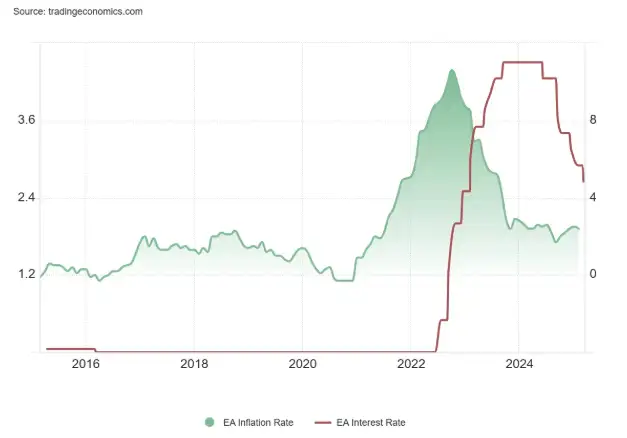

1.利率

a. 抗通胀进展顺利 + 经济下行压力或有加大(贸易和政策不确定性带来的出口下滑和投资持续疲软),欧洲央行将欧元区基准利率下调 25 个基点,欧洲央行自去年 6 月以来的第 6 次降息;

中国宏观

1.政府工作报告

a. GDP 增速目标 5%(与前值目标一致),CPI 增速目标下调至 2%(前值 3% 预期,2003 年以来 CPI 目标一致维持在 3% 以上);

b. 财政赤字率创新高且政策留有后手(根据形势变化调整政策),财政赤字率目标 4%,创历史新高;

c. 内需重要性进一步增强,消费是重点,2025 年政府报告中消费出现的频率超过了投资;

d. 科技创新与产业创新融合发展,在算力资源、数据基础制度和平台经济方面给予支持;

全球股市

1. 全球市场

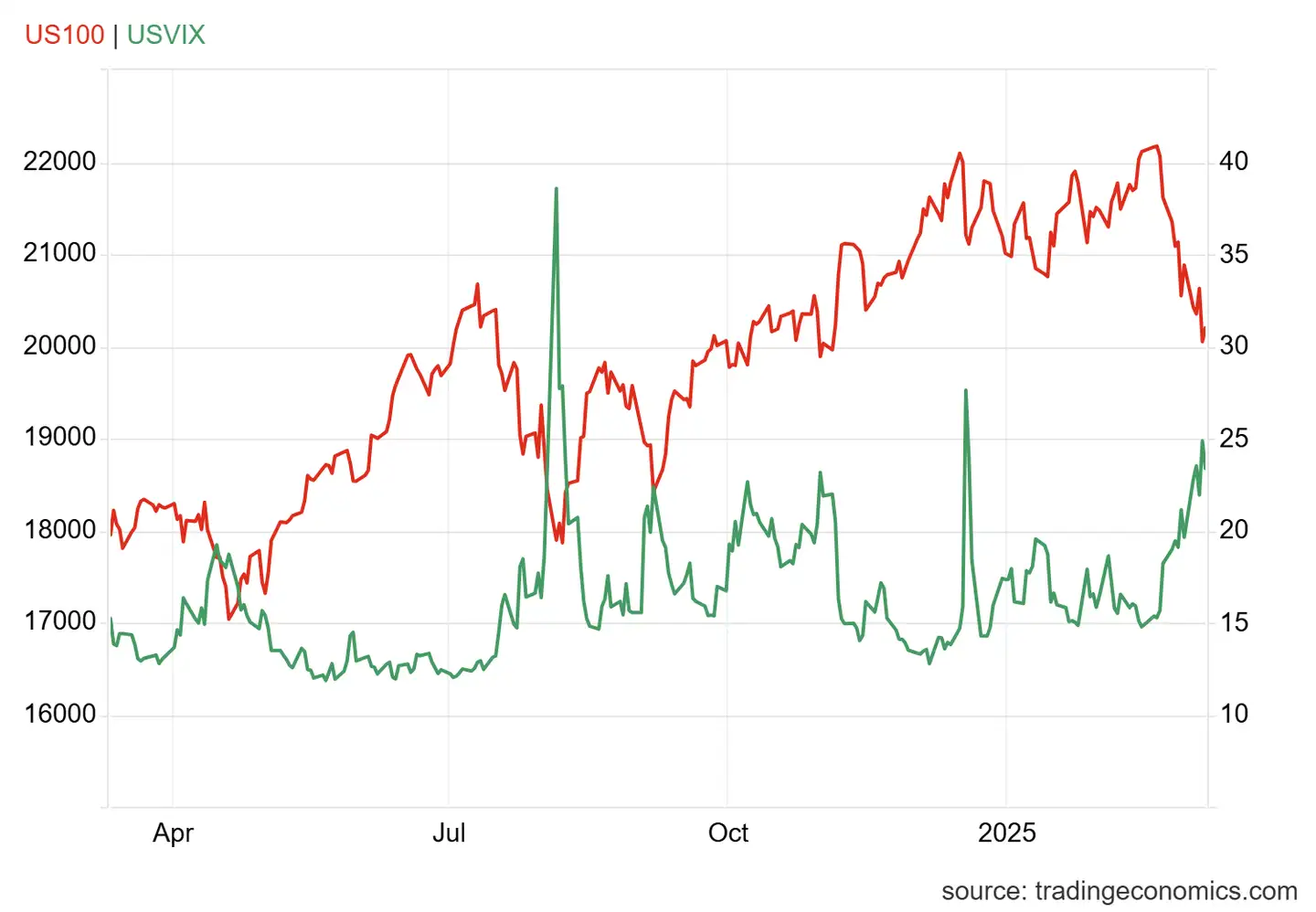

a. 标普 500 周内累计下跌 3.1%,创最近半年来最大单周跌幅,纳指周内收跌 3.41%,自 2 月中的历史高位下行幅度超过了 10%;

b. 经济数据不佳 + 政策不确定 + 风险偏好下降推动 VIX 指数不断刷新年内高点;

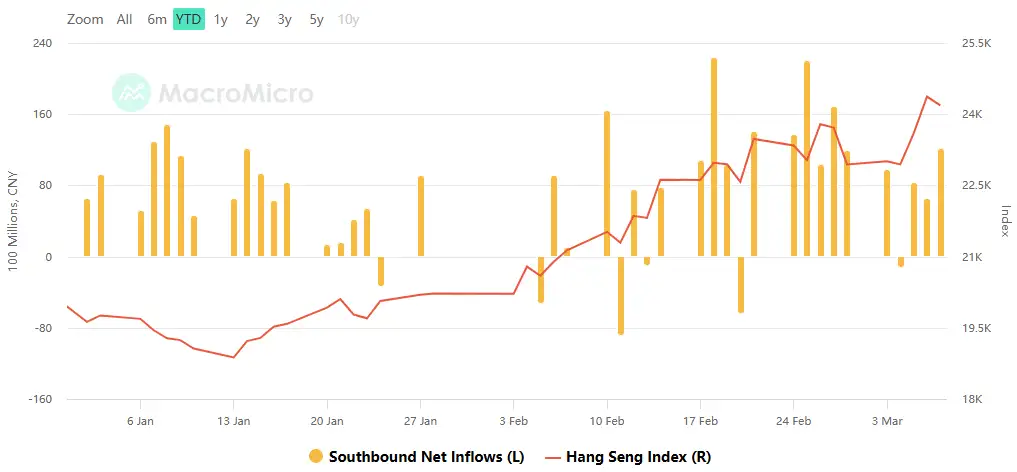

c. 南向资金持续净流入,成为推动港股上涨的主力军;

2. 美国市场

a.美股科技股上周继续下挫,特斯拉股价已连续 7 周下跌。

b. 段永平以 110 执行价卖出 1,000 手 NVDA 看跌期权,算上权利金收入,其 NVDA 持仓成本约 106.3 美元 / 股;

外汇与大宗市场

1.外汇市场

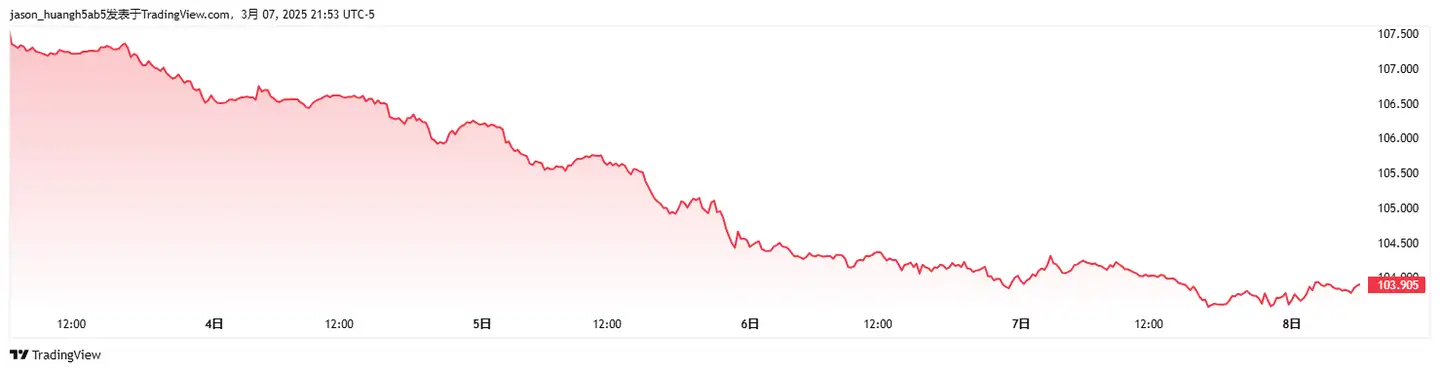

a. 美元指数(7 天图):就业数据不及预期 + 关税不确定性影响加剧对美国经济前景担忧,周内连续 5 个交易日下跌。周跌 3.40%,30 天跌 3.45%,年内跌 4.26%;

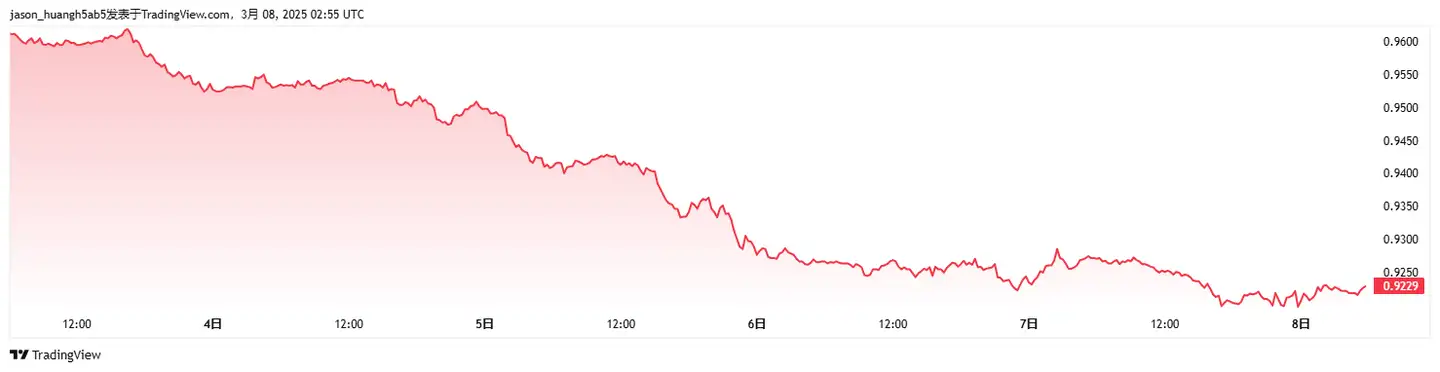

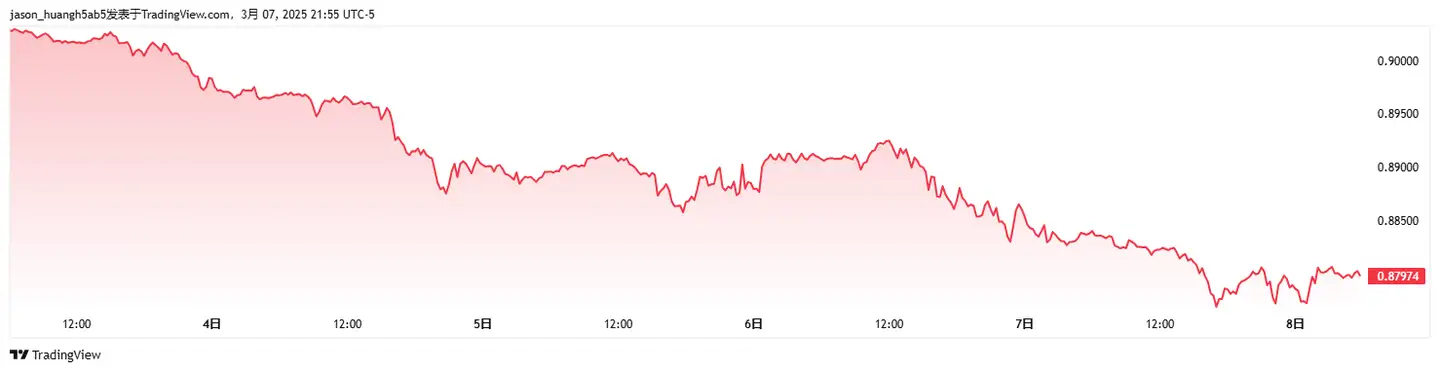

b. 美元兑欧元(7 天图):德国提高债务上限 + 大规模基建投资推动经济 + 欧央行未来更谨慎的降息暗示推高欧元表现。美元兑欧元周跌 4.21%,30 天跌 3.96%,年内跌 4.42%;

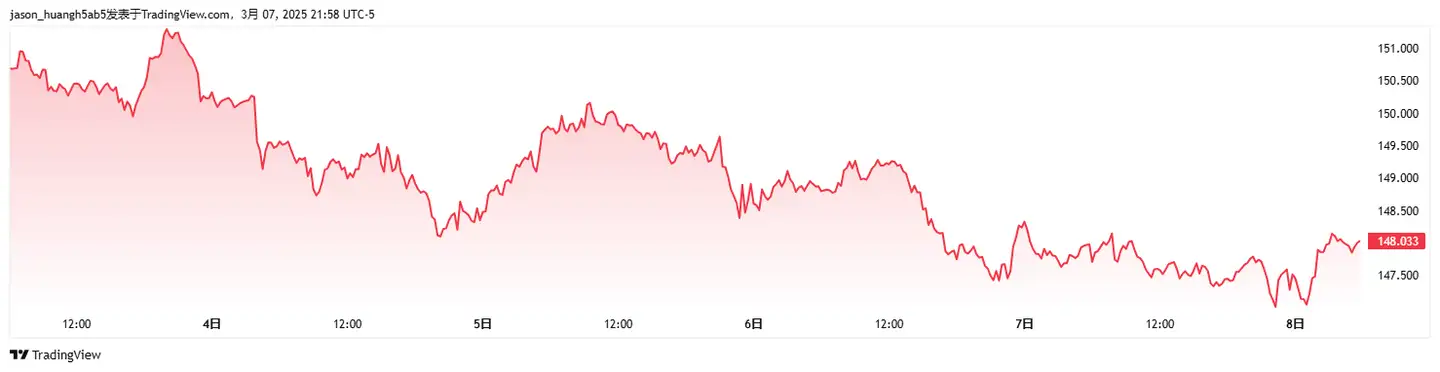

c. 美元兑日元(7 天图):避险需求 + 加息预期支撑日元表现,周内突 48 达到五个月来的高点。美元兑日元周跌 1.79%,30 天跌 2.98%,年内跌 5.90%;

d. 美元兑瑞郎(7 天图):美元兑瑞郎周跌 2.55%,30 天跌 2.43%,年内跌 2.96%;

大宗市场

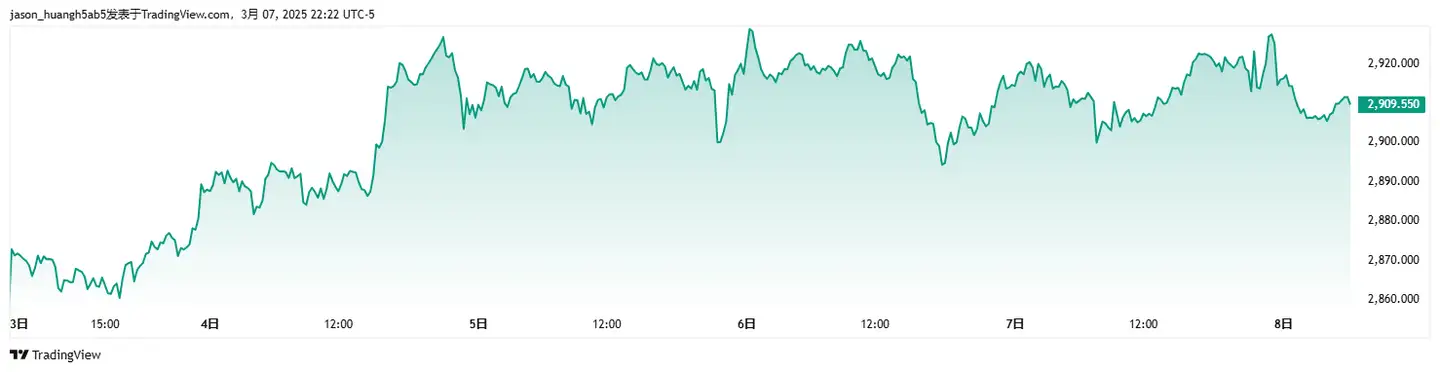

1. 黄金(30 天图)

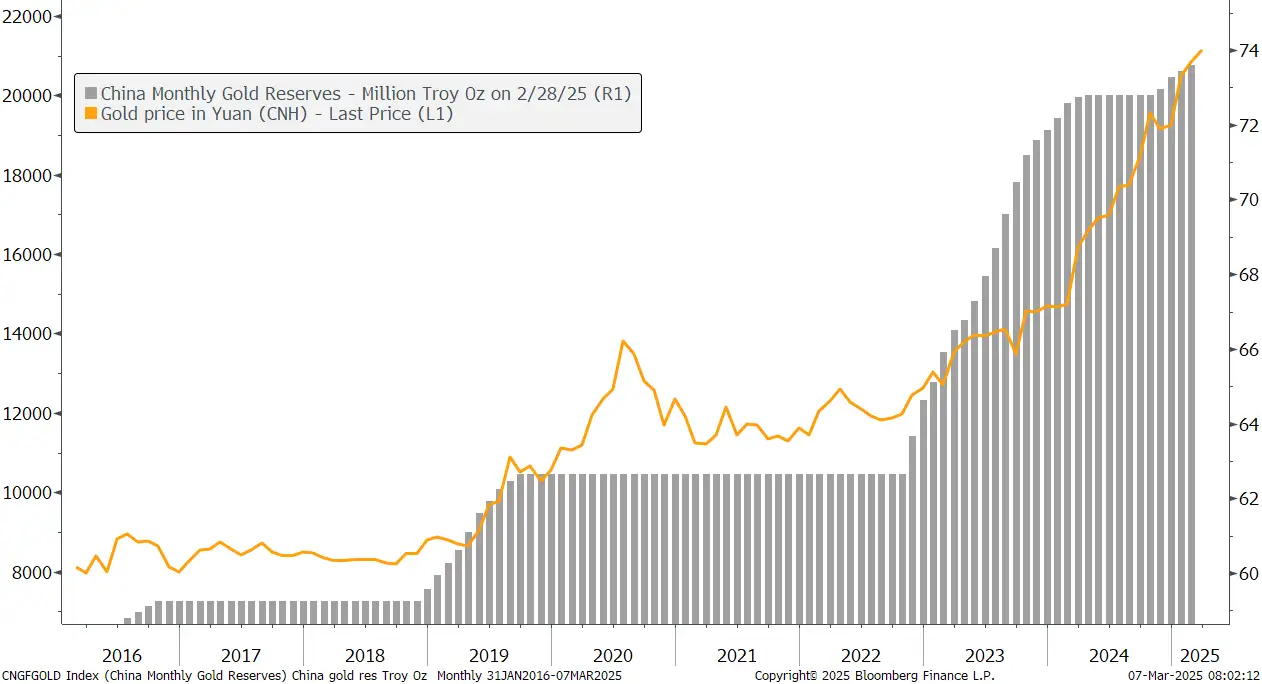

a. 贸易战风险继续驱动全球央行、其他避险资金增持黄金。周涨 1.27%,30 天涨 1.46%,年内涨 10.84%;

b. 2 月中国央行连续第 4 个月增加黄金储备(本次增加 16 万盎司);

c. 投行观点:通胀担忧和财政风险上升可能推动各国央行购买更多黄金,尤其是那些持有大量美债的央行,叠加特朗普破坏性关税政策的担忧加剧,高盛将年底目标价上调至 3100 美元,并表示,“如果经济政策不确定性持续,投机性头寸增加可能推动金价飙升至 3300 美元”。

2. WTI 原油(30 天图):OPEC+ 4 月恢复增产 + 美国原油库存增加引发市场对原油需求的持续担忧,原油价格连续 7 周下跌。周跌 4.16%,30 天跌 5.82%,年内跌 6.69%;

加密市场

1.市场热点

- 上周市场波动剧烈,在上周日特朗普喊话加密货币后,由于基本面并无改善且,周一市场跟随美股跌回了之前的涨幅,其中 BTC 两日振幅接近 10%,ETH 振幅 15%,SOL 更是达到了 25% 的振幅。总的来说上周加密市场的表现整体优于美股,初周一的大跌外,随后几天基本进入区间震荡,而美股在周四又经历了一波下跌,整体表现较为颓势,宏观来看当前市场开始逐渐的定价今年美联储降息三次以及在 5 月份开始降息,但是并没有能够使得市场情绪出现缓解,反而由于近期政策反复变化引发比特币价格的强烈波动,使得市场情绪更加恐慌,市场短期缺乏上涨动力;

- 美国时间 3/7 下午,特朗普在白宫主持了首届加密货币行业峰会,参会人员包括财政部等监管机构以及如 Michael Saylor 为代表的加密领袖,此前,这场白宫首次加密峰会把所有人的期待值都拉的很高,但从实际影响及会议纪要来看,本次会议直播片段仅有 20 分钟,也并未有任何实质性内容产出,更像一场动员会。提及的少数内容包括:

- 稳定币立法推迟 4 个月至 8 月份前推动稳定币立法,这比特朗普团队设立的“任期头 100 天”延迟了 4 个月

- 特朗普签署行政命令,创建美国的比特币战略储备。这条内容当前只能作为特朗普竞选内容的延续,并没有实质改变。除此之外,其他加密领袖的发言更多是在吹捧新政府在加密货币市场的开放以及对过度监管的抨击,从市场效果来看本次闭门会议并没有给市场带来提振作用,但从长期来看,至少在特朗普任期内,会给加密市场带来较大的正向改变

2.币价观点

a. 上周市场波动剧烈,周日比特币上涨 10%,在周一美股开盘后,又几乎跌回起涨点,先爆完空头又打爆了追涨的多头,连续两日 24 小时爆仓接近 10 亿美元,周末市场持续下跌,颓势较为明显,大概率会回调至上周提到的 75,000 - 76,000 附近的筹码真空区,后续需要看美股市场的走势,如果美股表现较差,加密市场也很难独善其身,若周线跌破上涨通道将会形成反转,市场会进入短期熊市。

3.技术指标

a. 恐慌指数在上周略有回调,来到 24 恐慌位置,恐惧与贪婪指数是衡量加密货币市场情绪的强大工具,当指数进入"极度恐惧"区域时,通常表明市场可能已被超卖,可能出现反转,历史上来看在恐慌指数底点位置交易胜率较大。

b. 市场上周大跌,资费收益降低,从资费分布来看,处 TRUMP 外,近 6 个月市场仅在 24 年 11 - 12 月较为强势,其余时间皆不理想,市场需要更长时间积累情绪以及等待利好到来;

c. 稳定币市值在近期其实是有所回升,尤其是美国资金为主的 USDC 在特朗普上台后增速开始变强,呈现回流状态,表明美国机构开始入场。

4.ETF

a. 上周 ETF 市场仍呈现净流出,但流出速度放缓,进入 2 月以来,SEC 开始接连确认几家大型机构申请的数字货币 ETF,包括 LTC、DOGE、SOL、ADA 和 XRP,随着可能到来的数字货币政策利好,ETF 被批准的概率变大可能吸引更多资金以及相关指数的编制,与以太坊 ETF 不同的是,这些品种部分没有灰度抛压的影响,或许在批准后会有一定价格表现。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。