本文将全面回顾今年比特币在交易市场、链上基本面、矿业和应用性这四大方面的数据变化。

撰文:Carol,PANews

「修复」与「新生」是比特币 2023 年的两大关键词。一方面,在美联储连续加息,全球财政政策紧缩,地缘局势紧张的背景下,比特币一改去年的下跌颓势,进入了稳步上行通道;另一方面,在 Ordinals 协议的快速发展下,BRC-20 铭文火爆市场,给比特币生态和整个行业带来了新的生机。

在这样的图景背后,2023 年比特币的微观发展情况究竟是怎样的?明年可以展望哪些方面的进展?PAData 全面回顾了今年比特币在交易市场、链上基本面、矿业和应用性这四大方面的数据变化。

TLDR;

交易市场

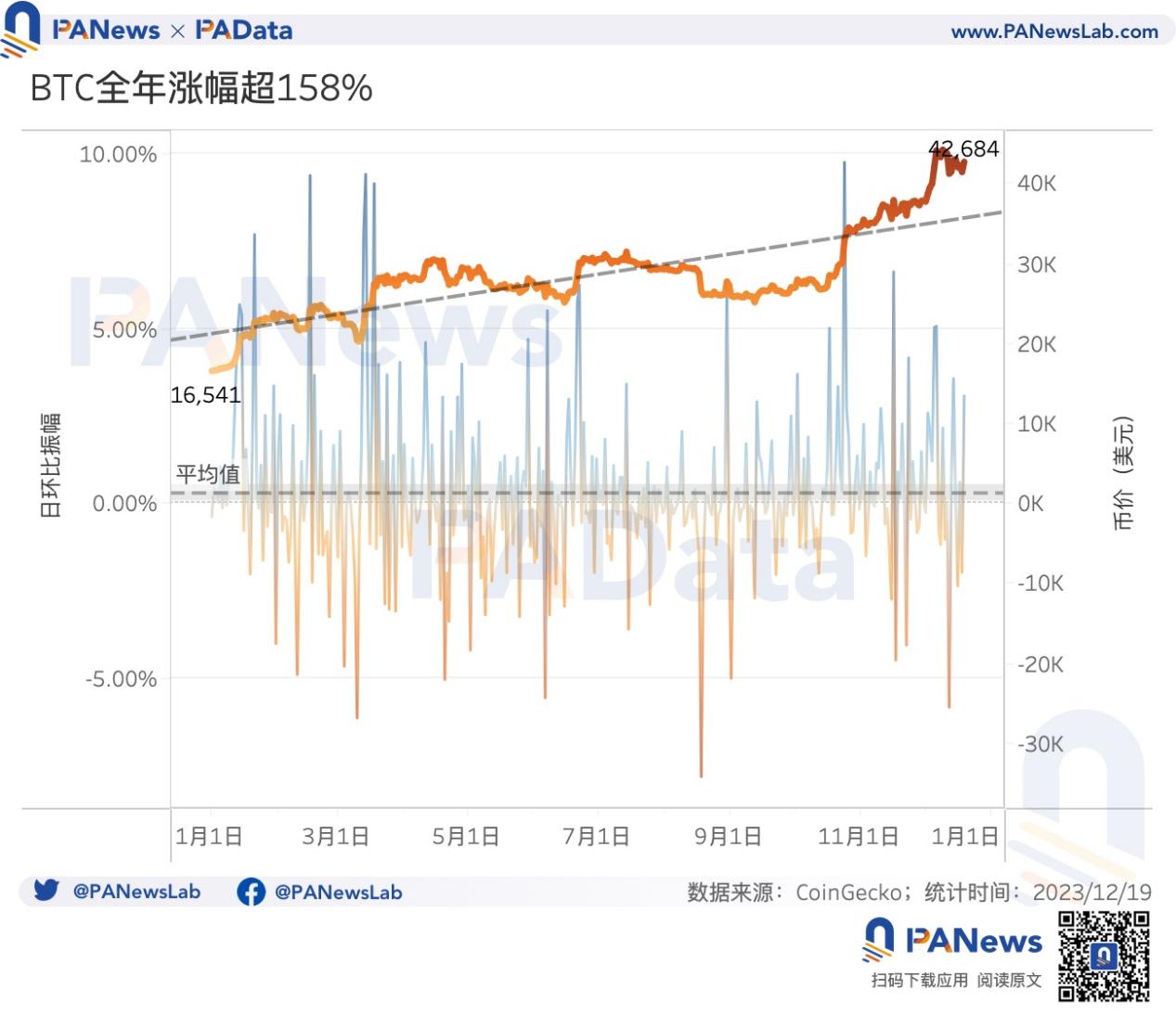

- 2023 年比特币基本完成了对去年下跌的修复,币价涨至 4.2 万美元以上,全年涨幅高达 158.06%,且全年上涨趋势非常明确,持续性强。

- 历史数据表明,减产与币价上涨通常是同时出现的。比特币将在明年 4 月 19 日迎来第四次减产,有望在明年延续上涨趋势。

- 87.76% 的筹码处于盈利状态,长期持有者的盈利水平高于短期持有者的。今年比特币的整体盈利状况远远好于去年。

- 今年比特币的价格变化与道琼斯工业指数和美元指数在总体上基本不构成统计相关性。但在部分时段,比特币与道琼斯工业指数存在一定的正相关性,与美元指数存在一定的负相关性。

链上基本面

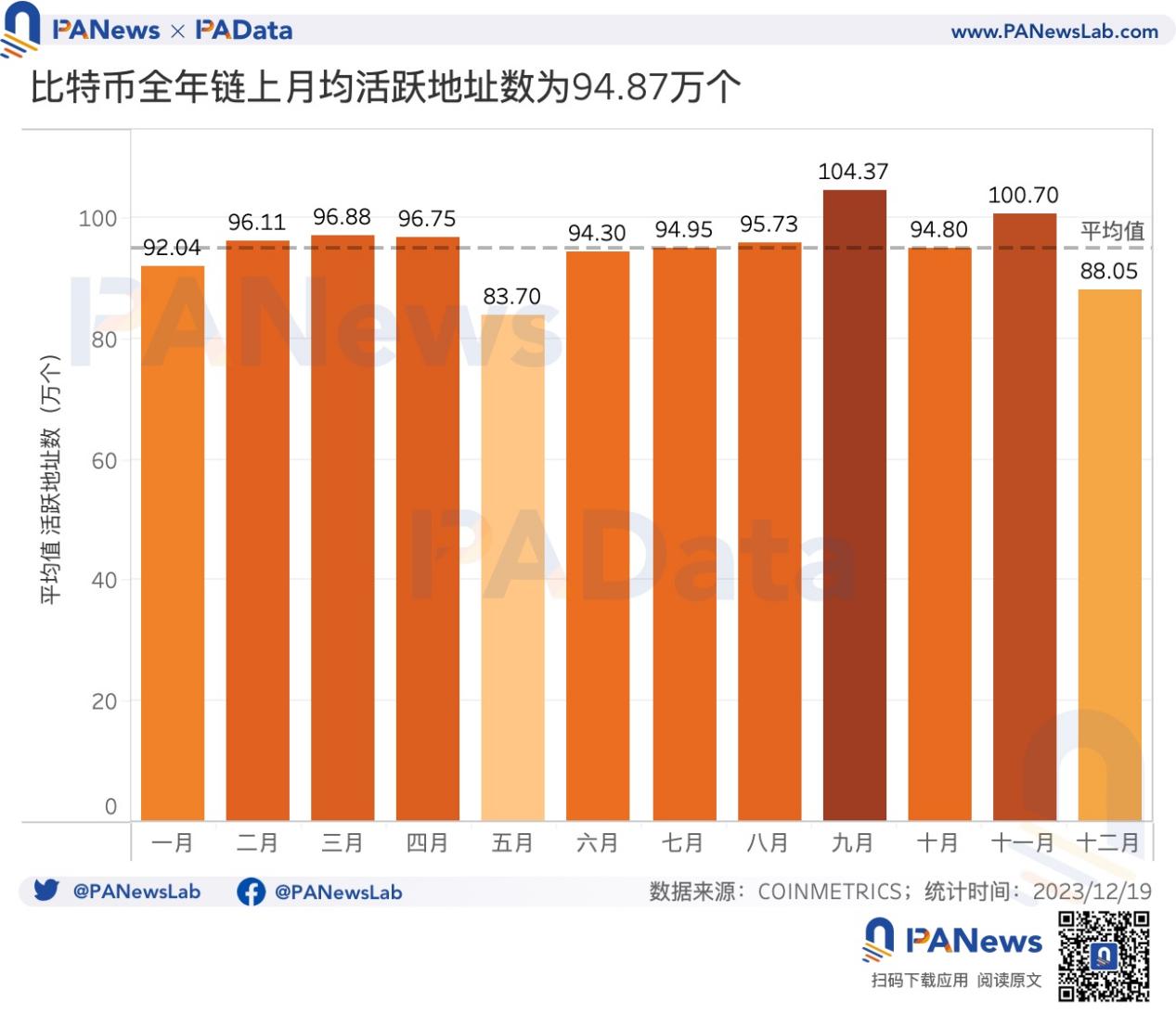

- 今年链上月均活跃地址数约为 94.87 万个,较去年小幅上涨了 3.51%。

- 今年比特币一般用户的资产分布延续了加速小额化的趋势,但持币周期从长短两极分化倾斜至长期化。余额在 0.001 至 1BTC 之间的地址数量占到了总地址数的 97.24%。2 至 3 年的筹码数量占比年内增长了 6.7 个百分点。

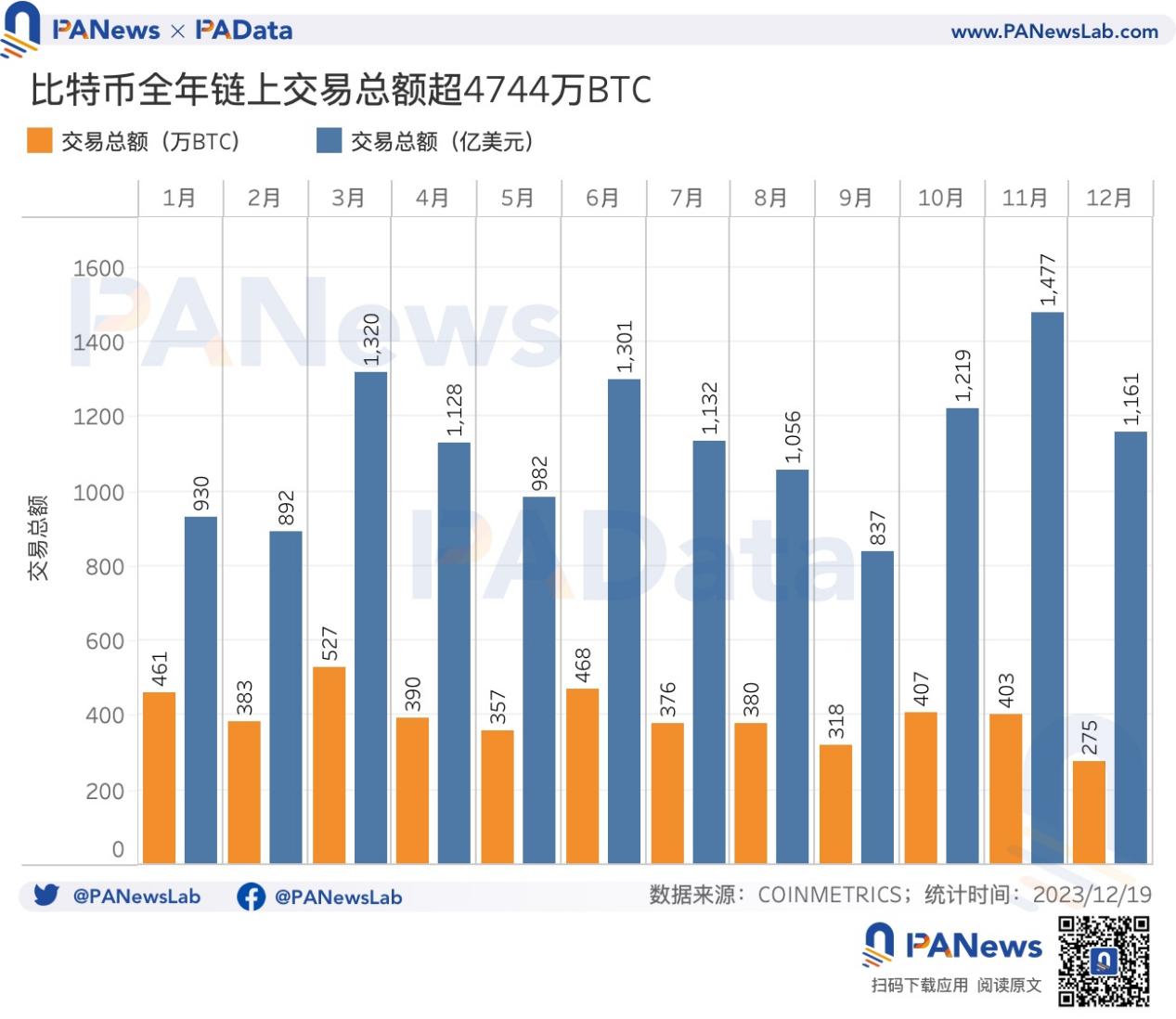

- 交易次数和交易总额分化发展。今年比特币全年累计链上交易次数超 1.45 亿次,较去年增长了 63% 左右;全年链上交易总额约为 4744.98 万 BTC,较去年暴跌了 2547%。

- 今年比特币全年累计链上交易手续费约 6.41 亿美元,较去年激增了 367.88%。今年平均每笔交易手续费约 3.77 美元,较去年上涨了 146.41%。

矿业

- 今年,比特币矿业的全年总收入(交易手续费和挖矿奖励)约为 98.49 亿美元。12 月日均手续费占比激增至 19.26%。

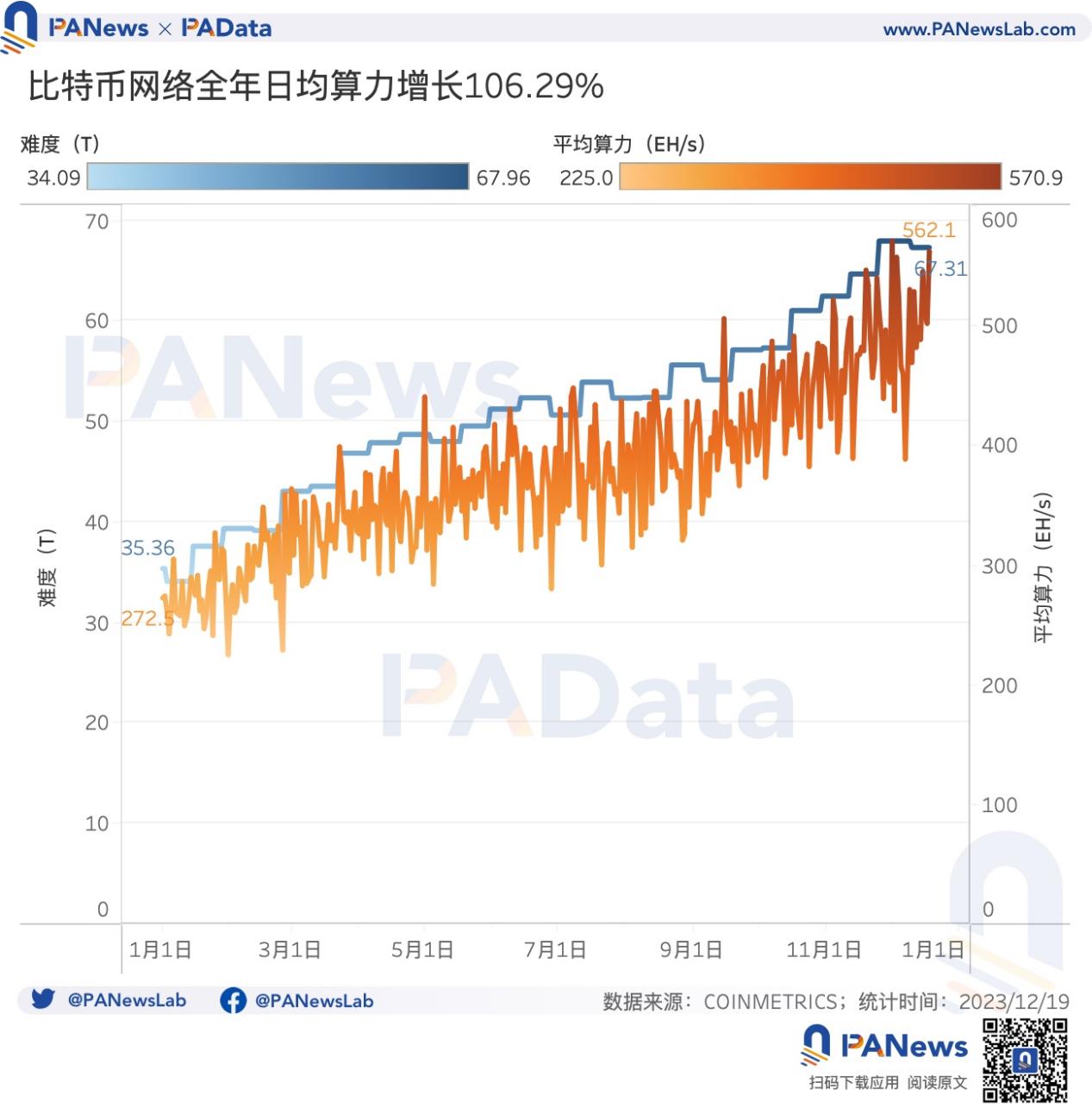

- 今年挖矿难度增长了 90.35%,全网日均算力增长了 106.27%。算力涨幅小于币价涨幅,这意味着矿业有机会获得超额收益。

应用性

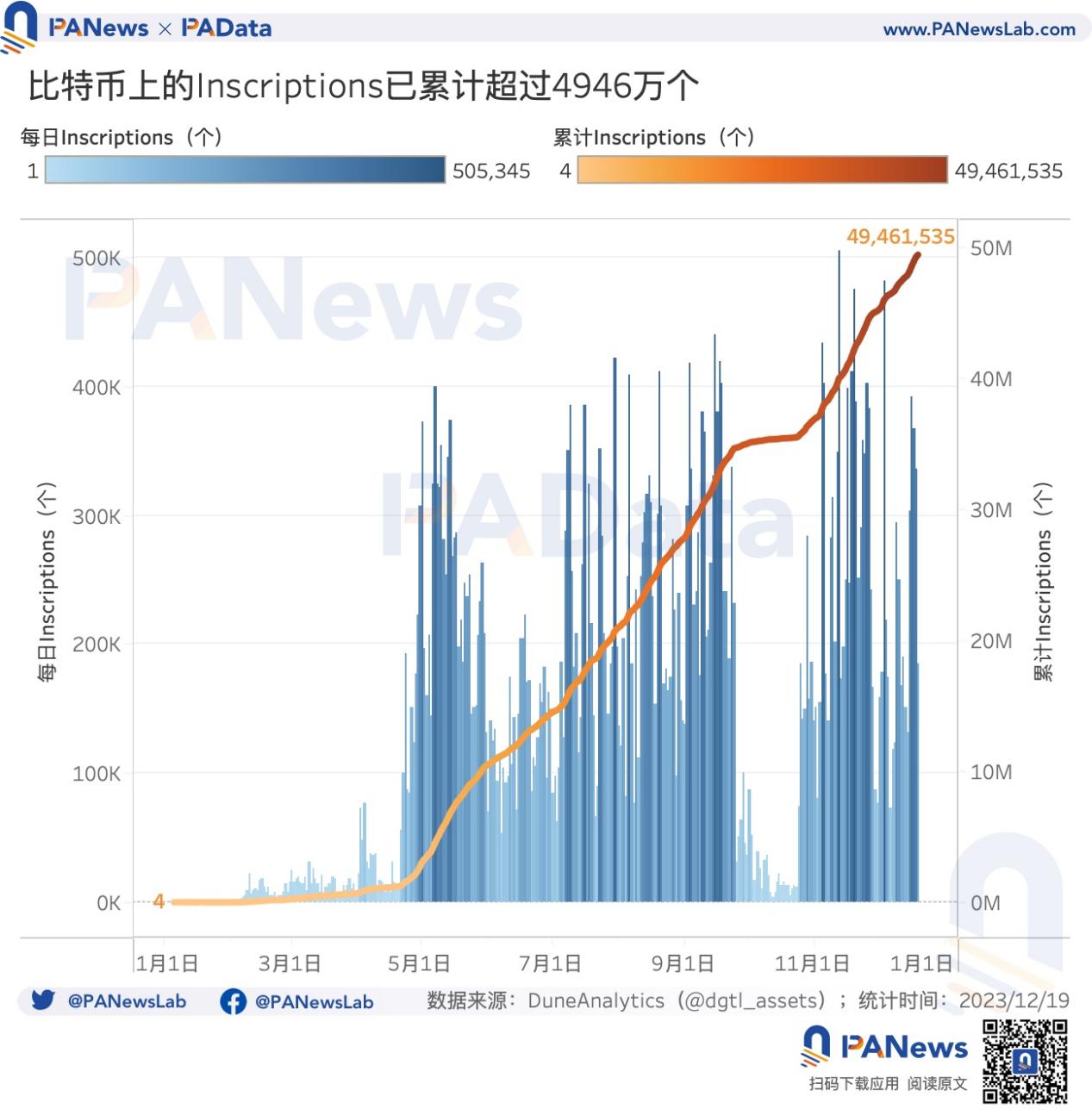

- 全年累计产生的 Inscriptions(铭文)已超过 4946 万张。全年 Inscriptions 的增长有两个高峰时间,第一个高峰时间在 4 月下旬至 9 月中旬,第二个高峰时间从 10 月下旬持续至今。

- 比特币 DeFi 的 TVL 从 0.96 亿美元增长至 2.99 亿美元,年内增幅高达 211.46%。最大的协议,闪电网络的 TVL 占比从年初的 87.90% 下降至 70.95%。比特币生态多元化发展已经开始显现。

01 交易市场:全年币价涨幅超 158%,盈利筹码占比超 87%

市场是观察比特币发展的最直观窗口。2023 年比特币基本完成了对去年下跌的修复,币价从年初的 1.65 万美元一路上涨至年末的 4.27 万美元以上,全年涨幅高达 158.06%,已经接近 2022 年初的水平。并且,今年比特币的上涨趋势非常明确,持续性强,超过 5% 的大涨大跌少,日环比币价变化的均值仅为 0.29%,最高不超过 9.77%,最低不超过 -7.83%。

明年比特币将迎来第四次减产,减产预期被认为是推动币价上涨的重要动力。如果以减产前后半年(180 天)各为一个周期的话,那么前三次减产的前半年,比特币分别上涨了 134.62%、51.30% 和 -1.89%;减产的后半年,比特币分别上涨了 955.74%、37.24% 和 72.21%。三次减产 6 个周期中,比特币只在第三次减产前半年下跌了,当时为市场寒冬期,但下跌幅度仍然不大。总体上,历史数据表明,减产与币价上涨通常是同时出现的。

根据 BTC.com 的预测,第四次减产预计将发生于 2024 年 4 月 19 日。目前,比特币已经进入减产前半年的周期(从今年 10 月 22 日开始),当天币价为 2.99 万美元,预计明年减产将为币价上涨提供动力。

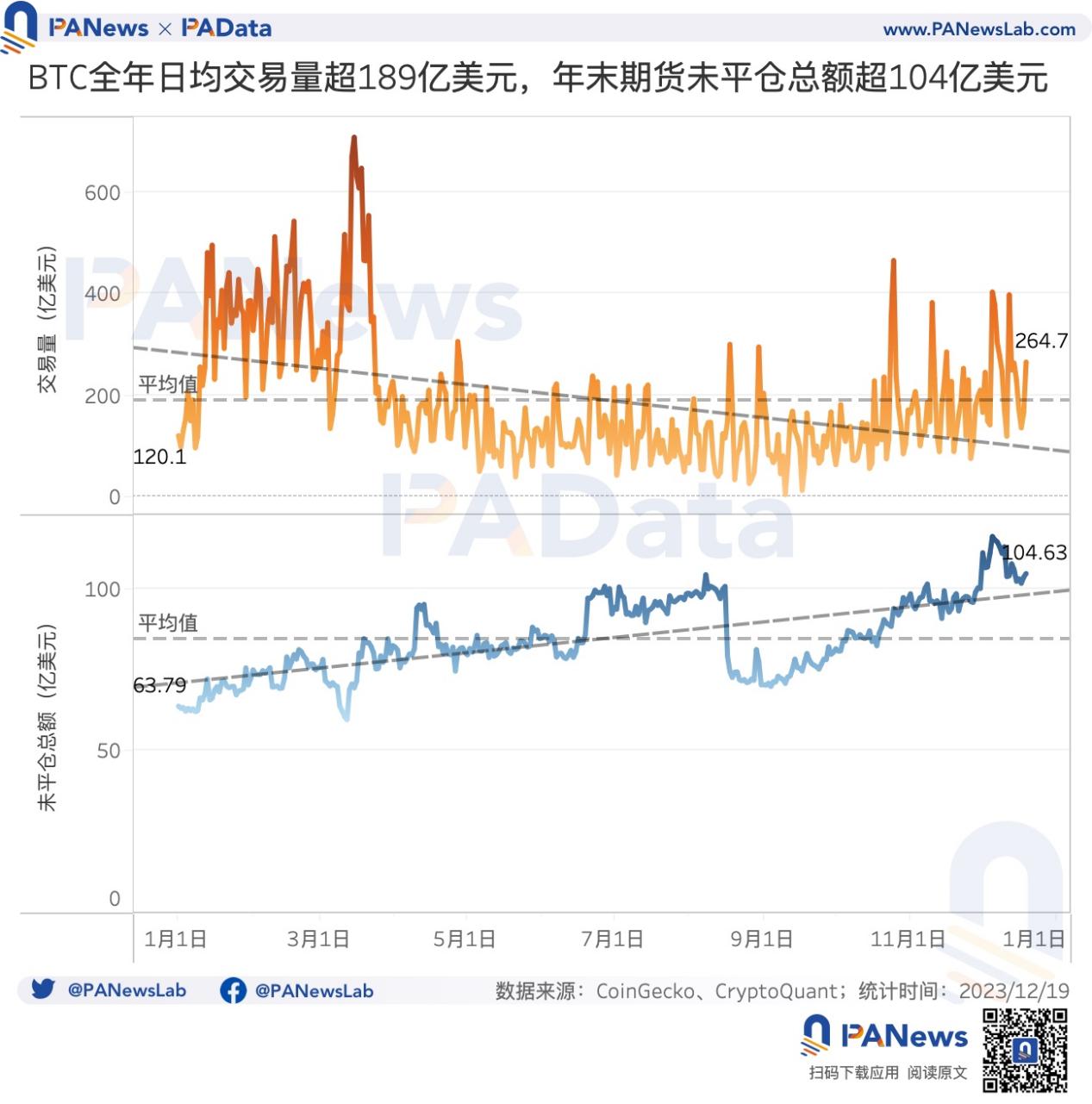

不过,尽管今年比特币币价修复的趋势十分明确,但市场交易量并未同步上涨。全年日均交易量约为 189.2 亿美元,年内总体呈现下降趋势。其中,一季度交易量最高,平均值约为 334 亿美元,四季度交易量有所回升,平均值约为 176 亿美元。

另一方面,今年比特币的期货市场持续活跃,未平仓总额在年内持续攀升,从年初的 63.79 亿美元上升至年末的 104.63 亿美元,涨幅达到 64.02%。但是,杠杆率反而在下降。根据 CryptoQuant 的数据,今年比特币期货市场的预估杠杆率从年初的 30.67% 下跌至年末的 20.22%(截至 12 月 21 日),已跌回去年初的水平,基本处于最近三年间的平均水平。

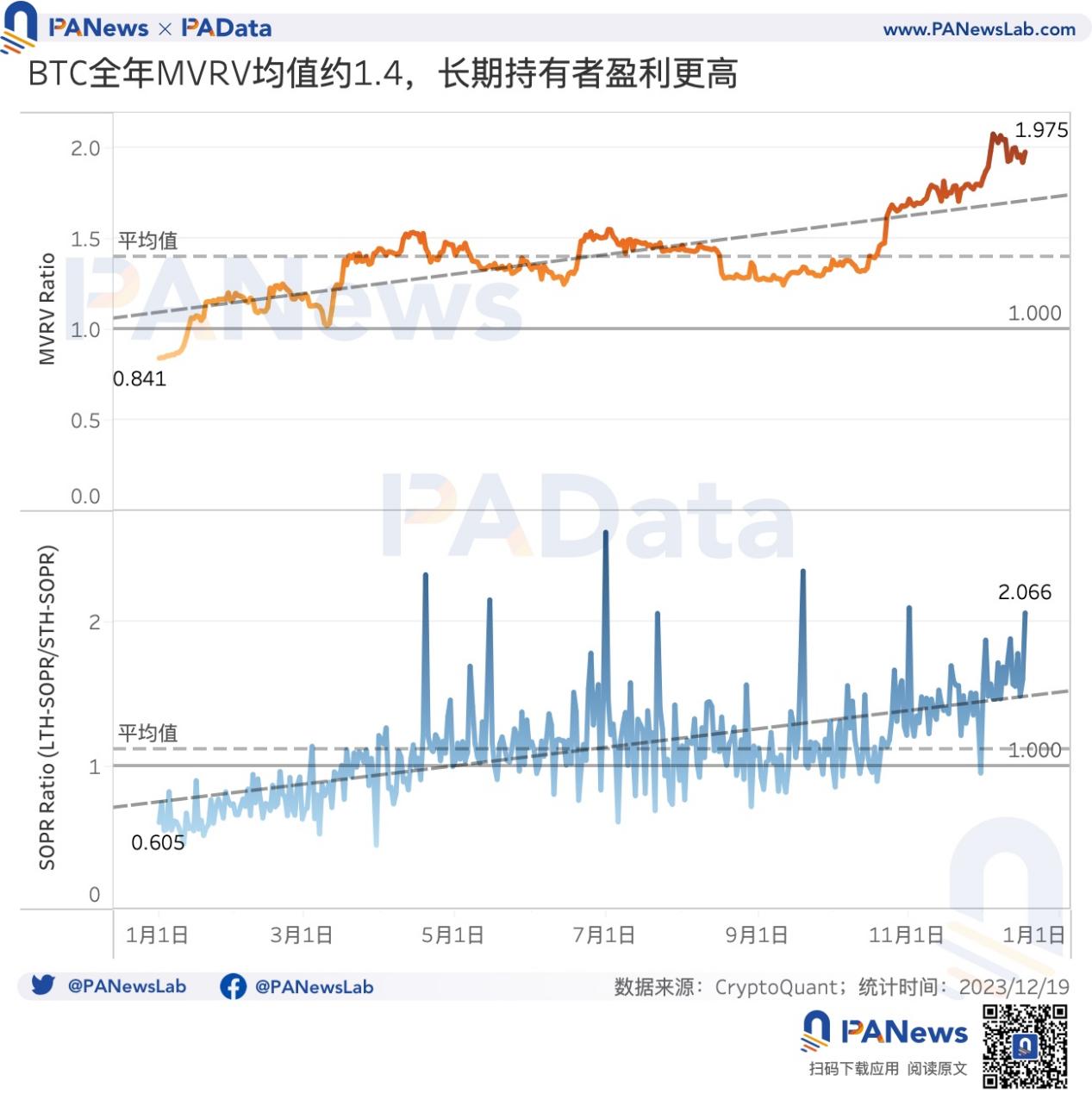

MVRV 是市值和实现价值的比例,如果该值大于 1,则意味着当前市场价格高于筹码交易时的「公允价格」,市场价格可能被高估。今年比特币的 MVRV 从 1 月 13 日开始就持续大于 1,年末升至 1.96,全年均值约为 1.40。这表明,今年比特币的市场行情基本始终处于被高估的状态。

MVRV 大于 1 也通常意味着更多筹码可能处于盈利状态。glassnode 的数据显示,流通中的 BTC 的盈利筹码占比从年初的 50.77% 增长至年末的 87.76%(截至 12 月 19 日),即绝大部分筹码都处于盈利状态。当前盈利筹码占比已高于去年最大值,今年比特币的整体盈利状况远远好于去年。

从盈利策略来看,LTH-SOPR/STH-SOPR(长期持有者的输出盈利比例 / 短期持有者的输出盈利比例)从年初的 0.61 上升至年末的 2.1,尤其是从 10 月下旬以后,这一比例几乎始终高于 1。该比值以 1 为分界线,比值越大表明长期持有者的盈利水平高于短期持有者的。总体上,今年长期持有者的盈利水平更佳,且越到年末这一优势越明显。

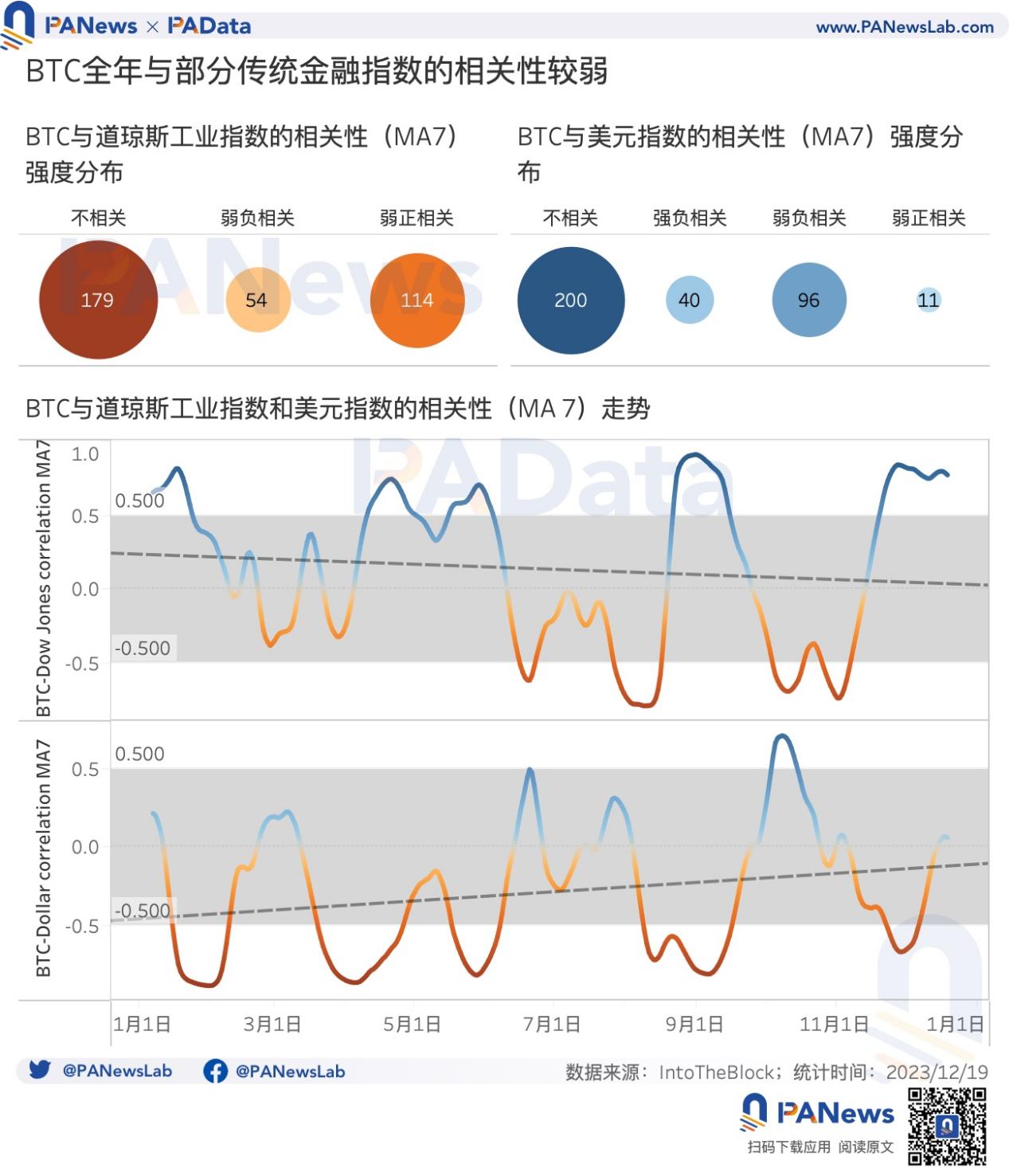

机构资金方面今年值得关注的是,现货 ETF 的申请消息多次对比特币交易市场产生了影响(相关阅读《数读比特币 ETF:5 个期货 ETF 总资产近 13 亿美元,比特币受申请消息面影响有多大?》)。申请消息频频传出,在一定程度上意味着比特币与传统金融市场的关联在加深。不过,根据统计,今年比特币的价格变化与道琼斯工业指数和美元指数在总体上基本不构成统计相关性。其中,比特币与两者不相关(相关系数的 7 天均值在 -0.5—0.5 之间)的天数分别为 179 天和 200 天,分别占比 51.59% 和 57.64%。

不过在部分时段,比特币与道琼斯工业指数和美元指数有一定的相关性,与前者存在一定的正相关性,与后者存在一定的负相关性。具体而言,比特币与两者弱负相关(相关系数的 7 天均值在 -0.5—-0.8 之间)的天数分别有 54 天和 96 天,分别占比 15.56% 和 27.67%;与两者弱正相关(相关系数的 7 天均值在 0.5—0.8 之间)的天数分别有 114 天和 11 天,分别占比 32.85% 和 3.17%;与美元指数强负相关(相关系数的 7 天均值在 -0.8 以上)的天数有 40 天,占比 11.53%。并且,从趋势上看,今年比特币与道琼斯工业指数的相关系数呈下降趋势,与美元指数的相关系数则呈上升趋势。

02 链上基本面:全年交易次数激增至 1.45 亿次,交易总额暴跌至 4744 万 BTC

比特币今年链上月均活跃地址数约为 94.87 万个,较去年月均 91.65 万个小幅上涨了 3.51%,但仍低于 2021 年的月均活跃水平。其中,今年 9 月和 11 月的日均活跃地址数都超过了 100 万个,是全年最活跃的时期。

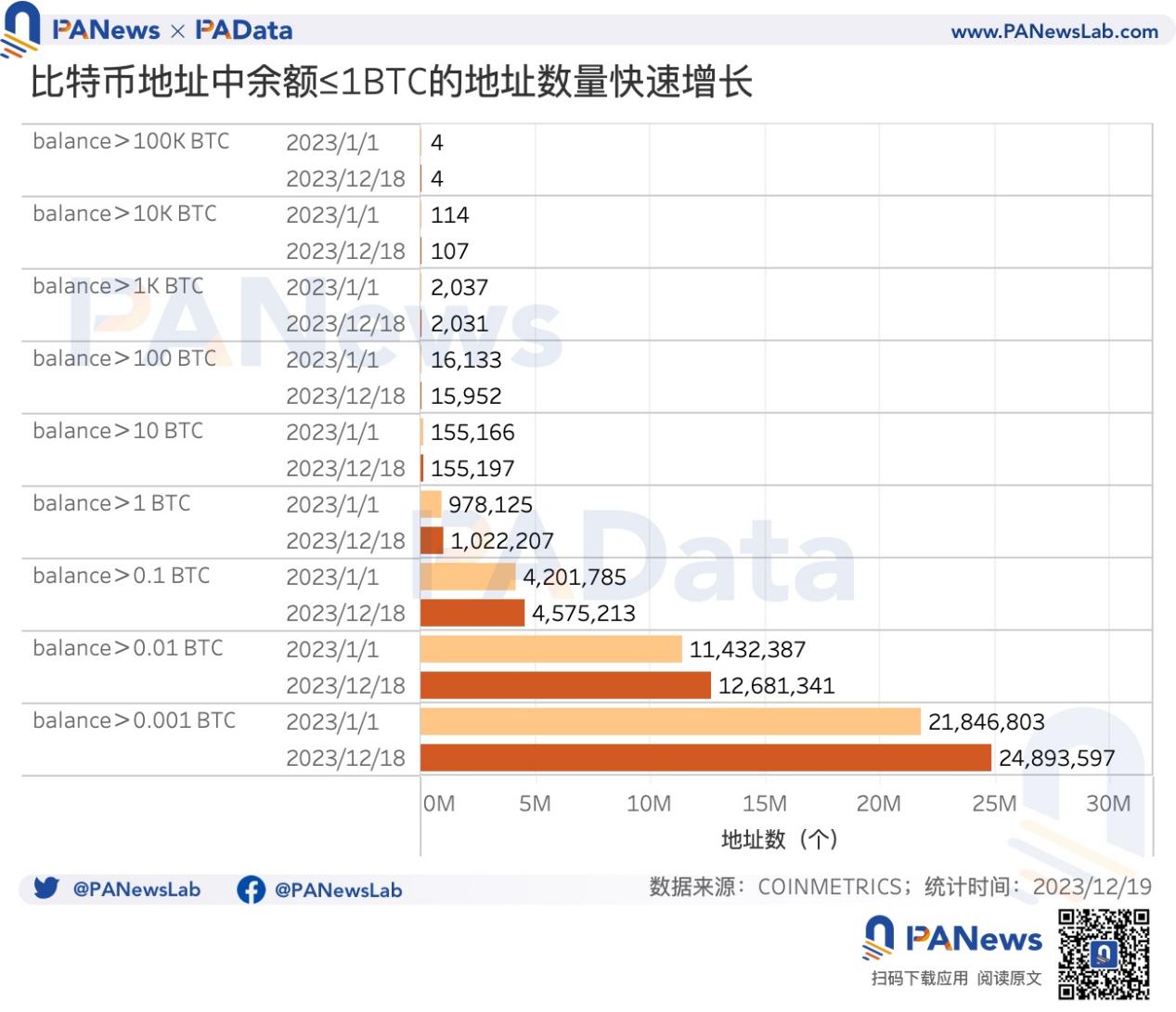

从地址余额分布结构和持币时长分布变化来看,今年比特币一般用户的资产分布延续了加速小额化的趋势,但持币周期从长短两极分化倾斜至长期化。

从地址余额分布结构来看,余额在 0.001 至 0.01BTC、0.01 至 0.1BTC、0.1 至 1BTC 之间的地址数量最多,当前占到了总地址数的 97.24%。也就是说,拥有 1BTC 相当于已经超越了 97% 的持币地址。并且,这三个余额区间的地址数量在年内分别增长了 13.95%、10.92% 和 8.89%,增幅显著。相反,在 1BTC 以上的余额区间内,只有 1 至 10BTC 还有一定增长,年内涨幅约 4.51%,其他几乎不变。另外需要注意的是,今年余额在 1 万至 10 万 BTC 的地址数量减少了 6.14%。总体上,进一步加速了小额化趋势。

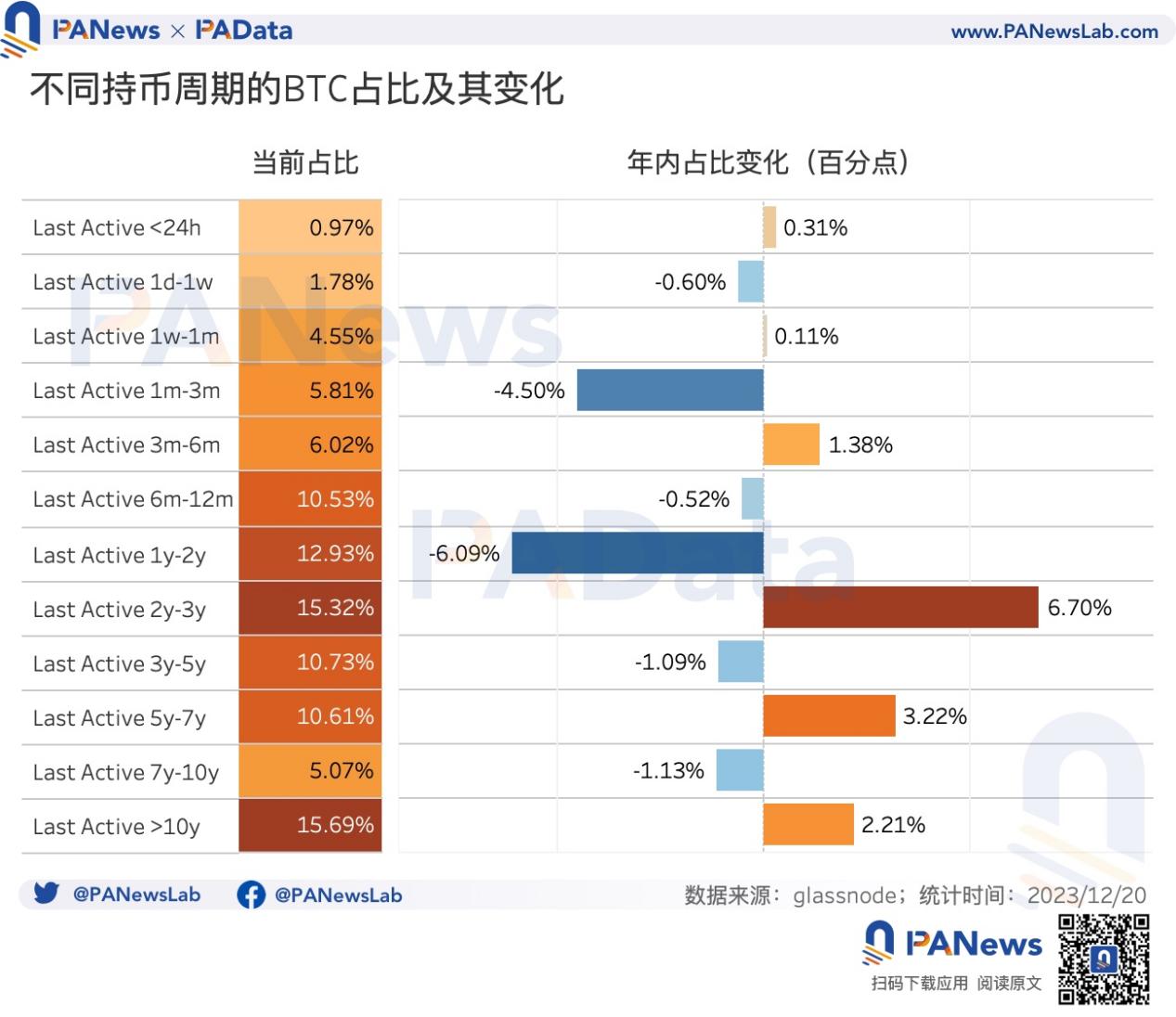

从持币周期来看,目前,6 个月以上是主要的持币周期,其中 6 至 12 个月、1 至 2 年、2 至 3 年、3 至 5 年、5 至 7 年和 10 年以上这 6 个周期的筹码占比都超过了 10%。与去年占比变化的分界线主要在 1 年不同,今年占比变化的分界线主要在 2 年。在 2 年以上的各个持币周期周期中,2 至 3 年的筹码数量占比年内增长了 6.7 个百分点,5 至 7 年的筹码数量占比年内增长了 3.2 个百分点,10 年以上的筹码数量占比年内增长了 2.2 个百分点。但相反,今年小于 24 小时和 1 周至 1 个月这两个周期的筹码数量占比的年内增发都远远小于去年。总体上,持币周期的短期化趋势没有延续趋势,但长期化趋势得到了加强。

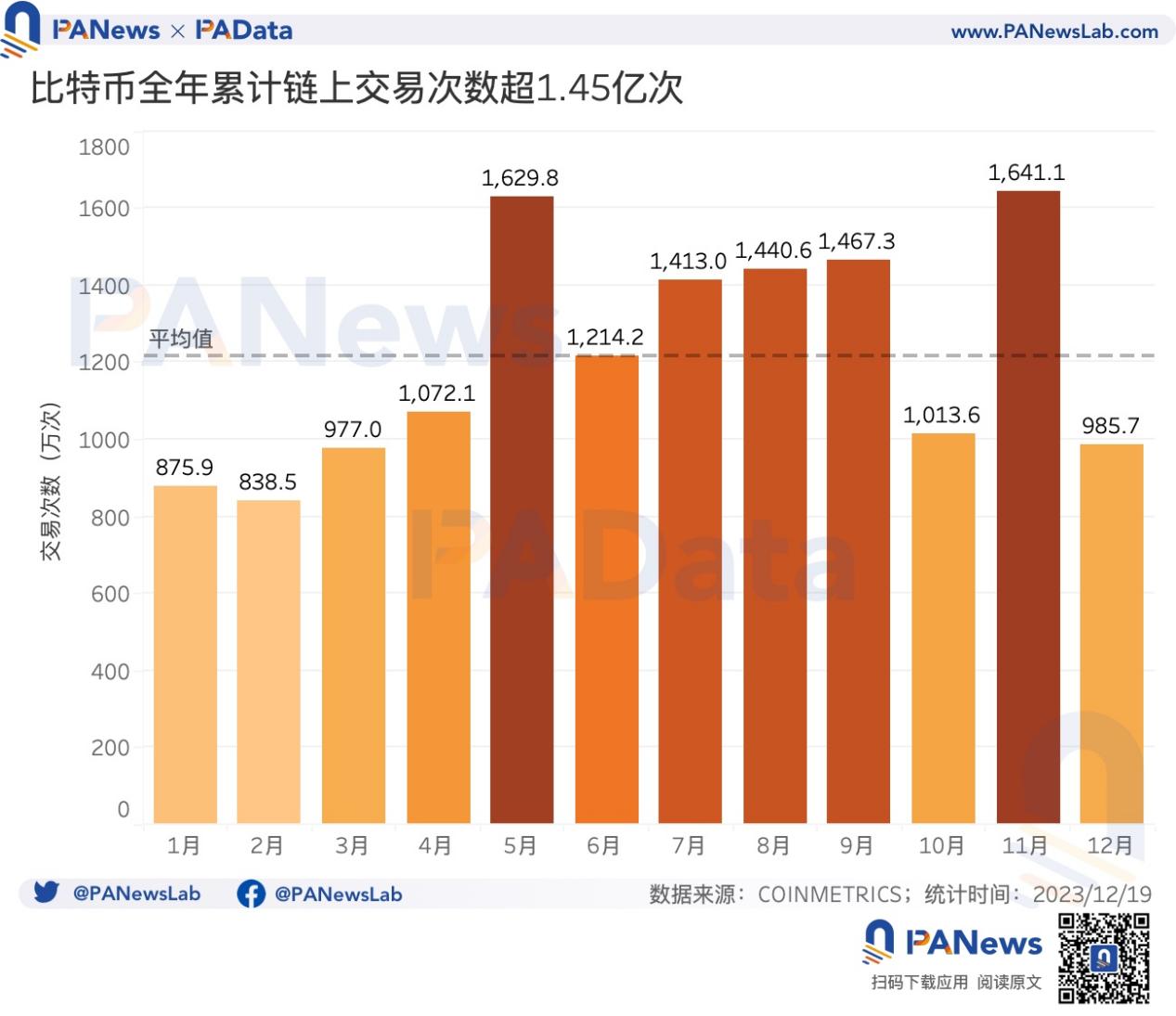

另一个与去年大为不同的链上趋势是交易次数和交易总额分化发展。今年比特币全年累计链上交易次数超 1.45 亿次,较去年全年的 8899 万次增长了 63% 左右,涨幅十分明显。今年月均累计交易次数 1214.1 万次,且年内呈现逐月增长态势。

但是,超高的链上交易次数并没有带来同步增长的交易总额。今年比特币全年链上交易总额约为 4744.98 万 BTC,折合约 1.34 万亿美元。币本位交易总额较去年 12.56 亿 BTC 暴跌了 2547%。今年月均累计交易总额约为 395.4 万 BTC,折合约 1119.7 亿美元。

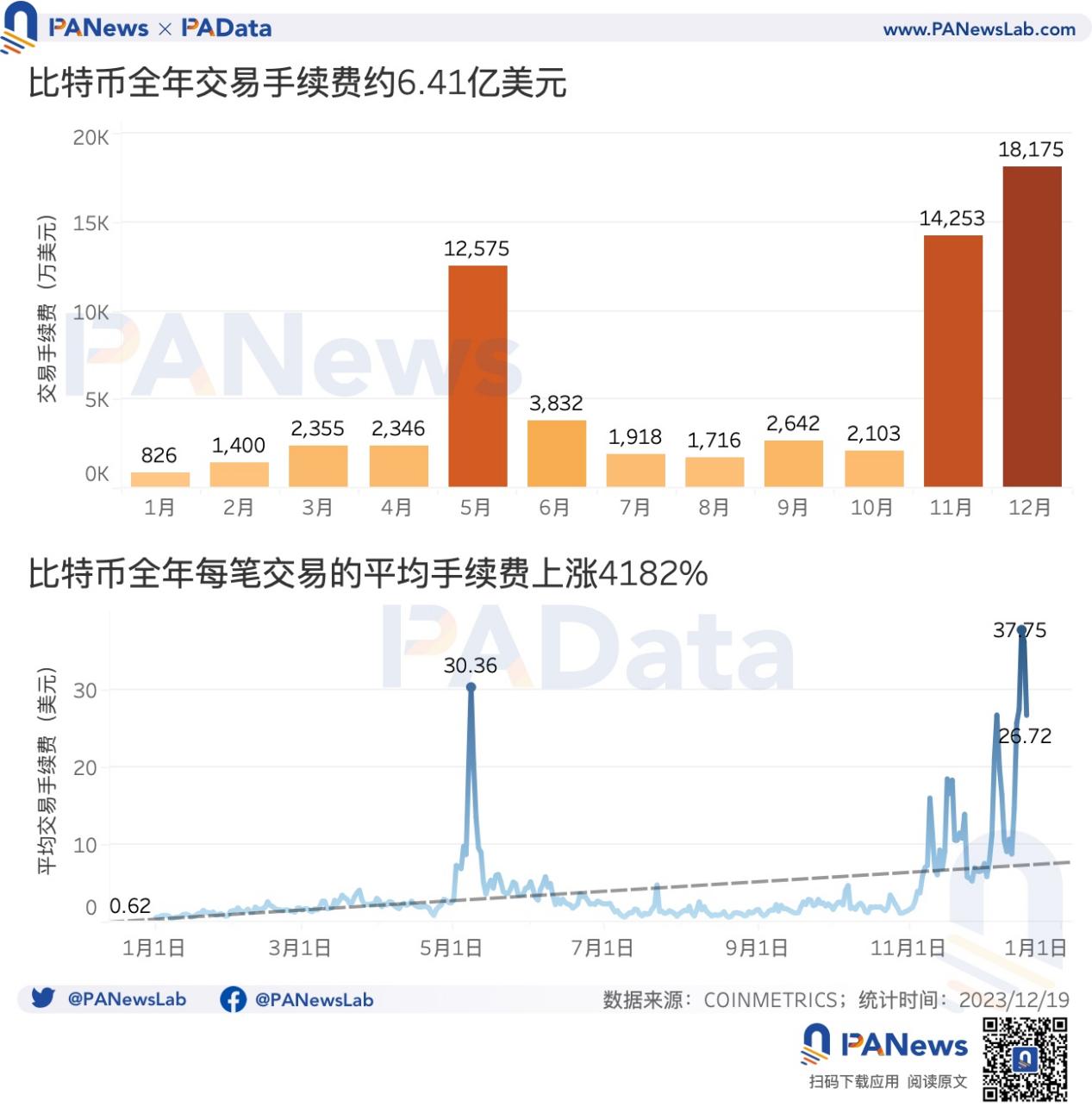

造成交易次数和交易总额分化发展的原因主要在于 Ordinals 协议的爆发,其带来的另一个结果是,交易手续费激增。今年比特币全年累计链上交易手续费约 6.41 亿美元,较去年 1.37 亿美元激增了 367.88%。其中,今年的交易手续费主要来自 5 月、11 月和 12 月(截至 12 月 19 日),这三个月的交易手续费都超过了 1 亿美元,合计占全年手续费收入的 70.16%。

今年平均每笔交易手续费约 3.77 美元,较去年 1.53 美元上涨了 146.41%。年内平均每笔交易手续费从 0.62 美元激增至 26.72 美元,涨幅高达 4182%。峰值一度超过 37 美元。可以说,今年比特币链上交易成本大幅提高了。

03 矿业:全年挖矿总收入超 98 亿美元,算力增长 106%

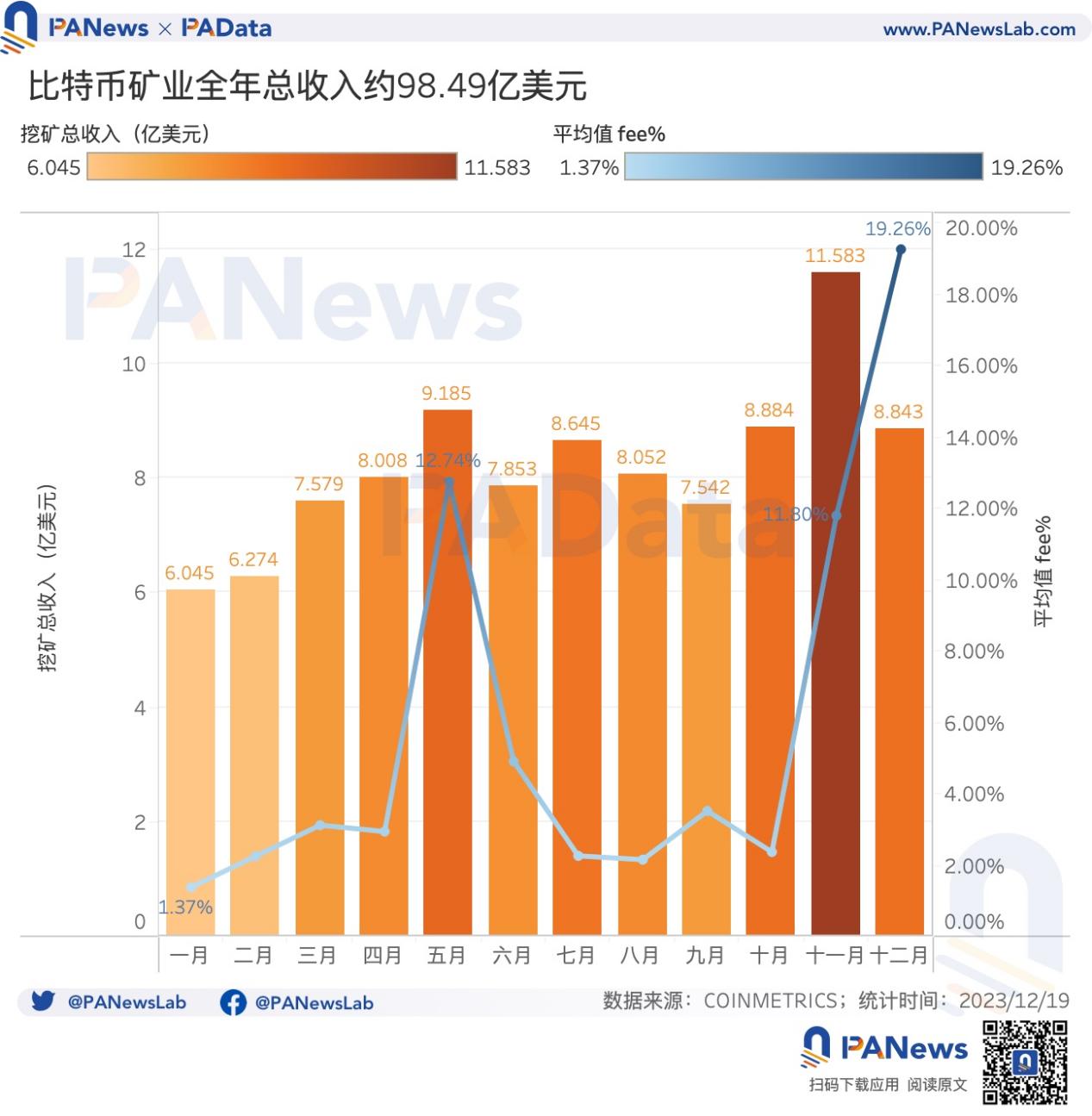

矿业一直以来都是区块链行业中的重要组成部分。今年,比特币矿业的全年总收入(交易手续费和挖矿奖励)约为 98.49 亿美元。其中 11 月单月的总收入达到了 11.58 亿美元,总体上,年内矿业收入呈增长趋势。

与 Ordinals 引发的交易热潮相一致,年内矿业收入的手续费占比也呈现两个峰值。第一个峰值为 5 月,日均手续费占比达到了 12.74%,第二个峰值为 11 月至 12 月,日均手续费占比分别达到了 11.80 和 19.26%。可以预计的是,如果明年挖矿奖励减半,但 Ordinals 引发的交易热潮仍持续的话,那么交易手续费占比可能进一步提高。

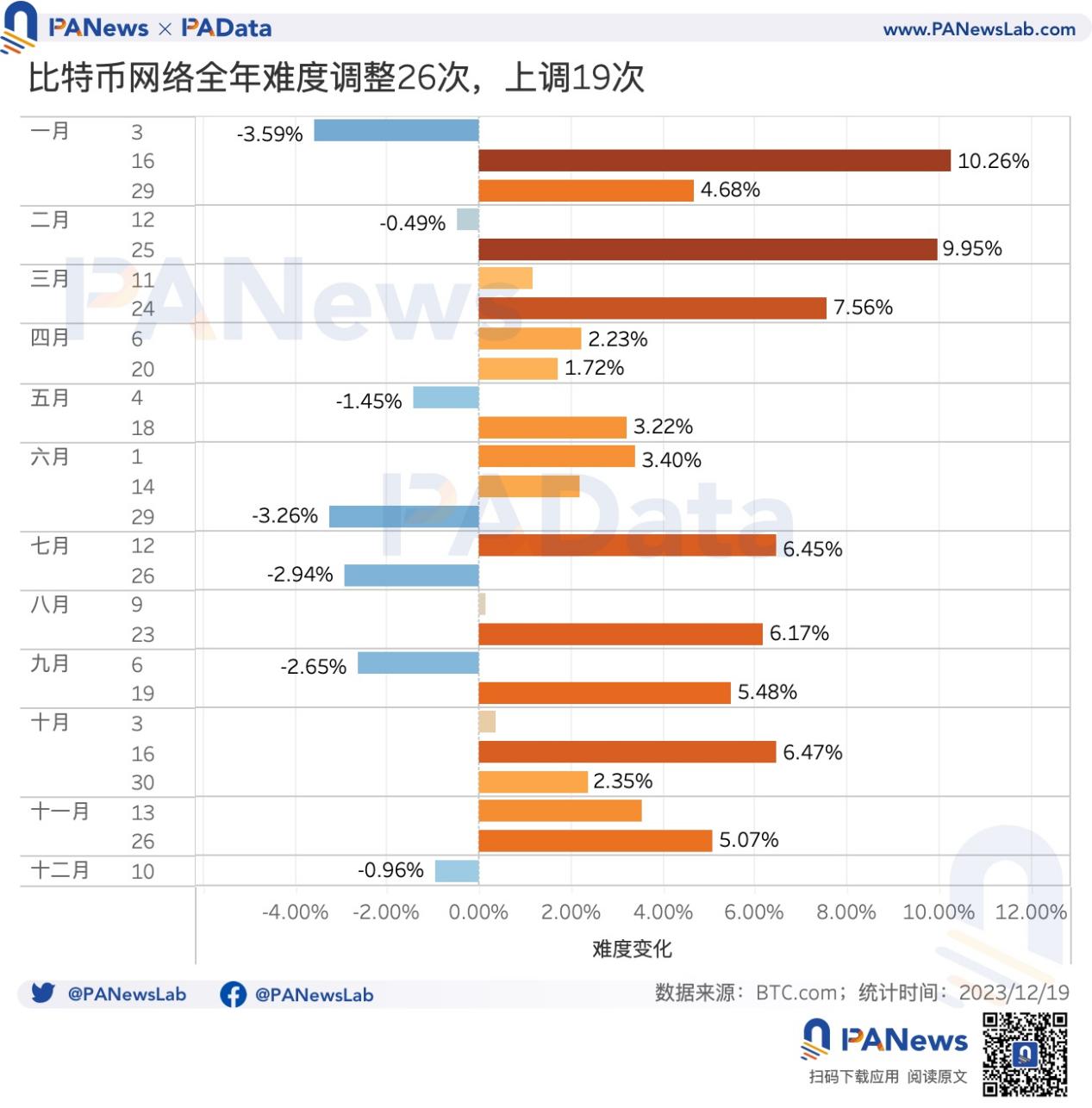

从成本来看,今年矿业面临着难度和算力持续上涨的局面。今年全年比特币网络的挖矿难度调整了 26 次,其中上调 19 次,连续上调期集中在 2 月下旬至 4 月下旬和 9 月中旬至 11 月下旬这两个时间区间内。去去年相比,今年挖矿难度上调次数更多,上调幅度也更大。

全网当前挖矿难度大约为 67.31T,较年初增长了 90.35%。同步增长的还有全网日均算力,当前约为 562.1 EH/s,较年初增长了 106.27%。与去年全网日均算力仅温和上涨 11.21% 不同,今年算力涨幅十分明显。而且,更需要对比的是,今年算力涨幅还小于币价涨幅,这意味着矿业有机会获得超额收益。

根据 BTC.com 的统计,截至 12 月 22 日,在 PPS 模式下,比特币矿池每日每 T 算力的挖矿收益约为 0.00000187 BTC,折合约 0.082 美元,在 FPPS 模式下,比特币矿池每日每 T 算力的挖矿收益约为 0.00000268 BTC,折合约 0.11 美元。按照 COINMETRICS 的统计,比特币单位算力的挖矿收益(注:交叉比对后,该收益与 FPPS 模式的收益接近)年内增长了 85.21%。总体而言,今年矿业收入可观。

04 应用层面:铭文总数超 4946 万个,BRC-20 成增长引擎

比特币的应用落地一直以来都没有太多想象。过去,比特币的应用性主要体现在闪电网络和 WBTC 上,今年随着 Ordinals 的兴起,比特币应用发展的前景开阔了起来。

首先,从最热门的 Ordinals 来看,截至 12 月 19 日,累计产生的 Inscriptions(铭文)已超过 4946 万张,要知道这个数值在年初仅为 4。全年 Inscriptions 的增长有两个高峰时间,第一个高峰时间在 4 月下旬至 9 月中旬,第二个高峰时间从 10 月下旬持续至今。在高峰期,单日新增 Inscriptions 的数量多日超过 40 万张,最高一度超过 50 万张。

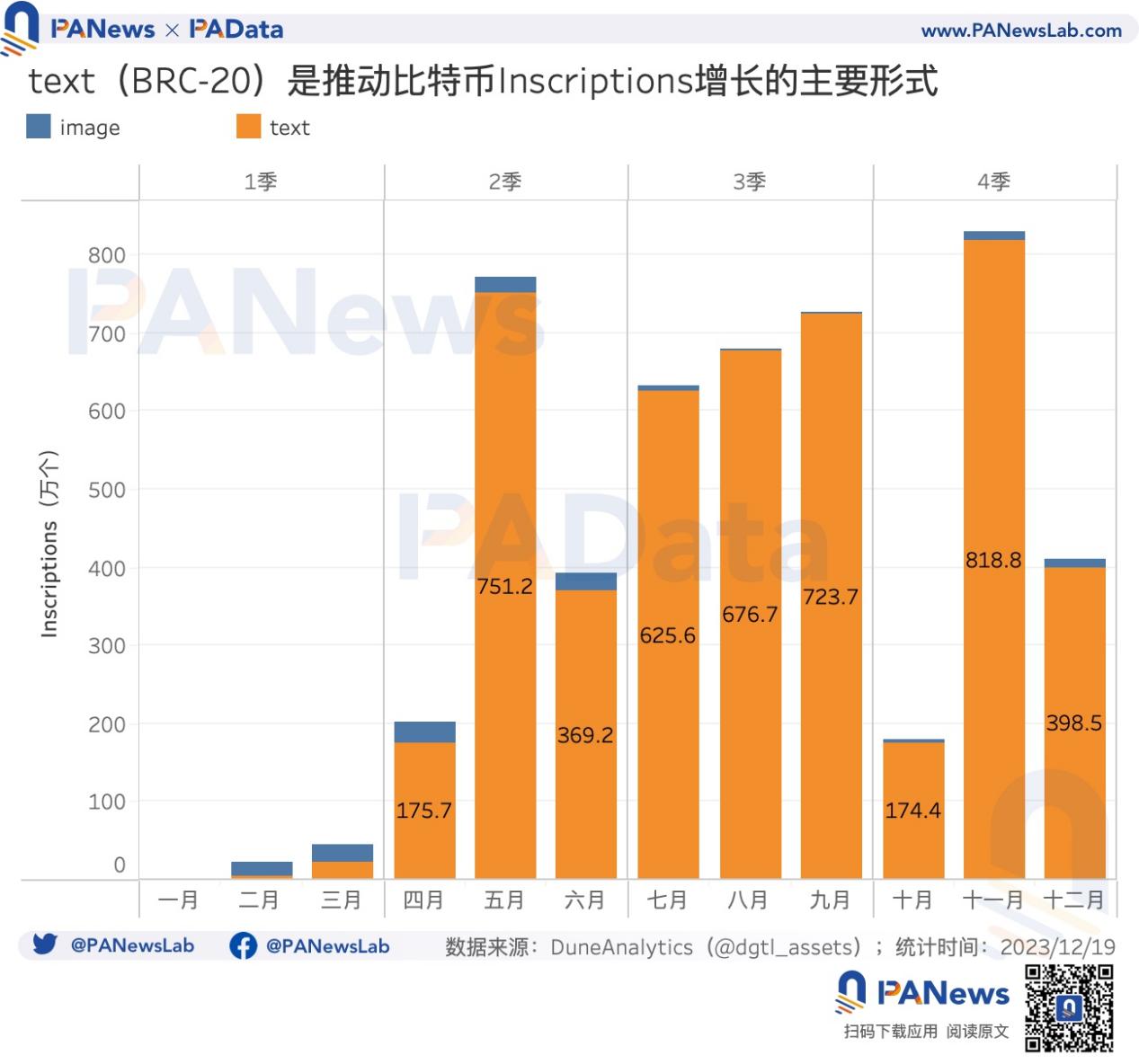

从类型上看,图片(image)和文本(text)是两个主要形式,前者指向了类似 NFT 的图片,后者则衍生出了 BRC-20 代币。在 Ordinals 刚面世时,图片是主要类型。一季度,图片共有 37.8 万个,而文本只有 27 万个。但从 4 月以后,这个格局迅速反转,文本成了主流。二至四季度,文本共有 4714 万个,而图片只有 106.7 万个。这背后与 ORDI 等 BRC-20 代币的造富效应分不开。

目前,BRC-20 的火热还在持续,图片类 Inscriptions 的交易市场也在逐步发展,与更为成熟的 ERC-20 和 NFT 市场相比,比特币生态的发展还有很大的空间,尤其是 BRC-20 的出现,让一些人看到了类似以太坊 DeFi Summer 的热度。

从比特币 DeFi 的 TVL 来看,今年从 0.96 亿美元增长至 2.99 亿美元,年内增幅高达 211.46%。最高 TVL 一度超过 3 亿美元。并且,值得关注的数据是,比特币上最大的协议,闪电网络的 TVL 占比从年初的 87.90% 下降至 70.95%,结合总 TVL 的增长,这意味着比特币网络中出现了更多的应用,并且这些应用的 TVL 在快速增长。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。